Estabilidade no New Neutral

- A mudança do Federal Reserve para uma postura paciente em Janeiro diminui o risco de excessos na política monetária e aumenta a probabilidade de que, no futuro previsível, as taxas de juros de curto prazo dos EUA fiquem basicamente estáveis, dentro da faixa de 2% a 3% do New Neutral da PIMCO. A reunião de 20 de março do Fed validou essa perspectiva.

- Enquanto isso, custos de financiamento baixos, pressões populistas em diversos países e a saída da Teoria Monetária Moderna da obscuridade sugerem que, ao longo do tempo, a política fiscal se tornará mais ativa para dar sustentação à demanda e à inflação.

- Entretanto, com o crescimento global ainda com “sincronização com crescimento desacelerado” e a abundância de riscos políticos de uma “surpresa desagradável”, continuamos cautelosos em nosso posicionamento macro com um todo, ao mesmo tempo em que nos concentramos em oportunidades específicas de carry (rendimento) e nos afastamos do espaço congestionado dos títulos corporativos.

- Damos preferência aos títulos hipotecários privados (MBS), títulos do tesouro dos EUA protegidos contra a inflação (TIPS), empresas financeiras e uma cesta de moedas de mercados emergentes (ME) de alto rendimento, ao mesmo tempo em que somos cautelosos em relação a créditos corporativos e títulos soberanos da Itália e do Reino Unido. Estamos basicamente neutros em "duration" e mantemos posições de modesta que se beneficiaram de uma curva de juros com maior inclinação nos EUA (curve steepners). Em ações, damos preferência à ações de crescimento de setores defensivos, e de alta qualidade.

Após a verdadeira montanha russa enfrentada pelos mercados financeiros, e após a mudança do Fed para uma posição mais paciente após nosso fórum no início de Dezembro, os profissionais de investimento da PIMCO e o Global Advisory Board, presidido por Ben Bernanke, voltaram a se reunir no início de Março, em Newport Beach, para nosso Fórum Cíclico. Reavaliamos a perspectiva macroeconômica para os próximos seis a 12 meses e focamos em três tópicos essenciais:

- Embora, nos últimos três meses, o crescimento global esteja "desacelerando em sincronia", em linha com nossa tese de Dezembro, quais são as possibilidades de que a intensificação do estímulo da China consiga tração e estabilize, ou até mesmo reverta, o impulso global de crescimento ao longo deste ano?

- No que se referre à política monetária, os mercados estão corretos ao supor que a taxa dos Fed funds (reservas bancárias) atingiu um pico e seu próximo movimento será de queda? Em um tópico relacionado, quão significativo será a próxima revisão do Fed referente a possíveis "estratégias de compensação" para uma inflação abaixo da meta.

- Em terceiro lugar, até que ponto as políticas fiscal e comercial serão positivas ou negativas? A guerra comercial é algo ultrapassado? E com a Teoria Monetária Moderna (MMT, na sigla em inglês) em foco e o populismo a todo vapor, a política fiscal é a nova política monetária em termos de dar sustentação ao crescimento e à inflação?

Apresentamos a seguir nossas conclusões e como nos posicionamos em função delas.

Ciclo global: a China pode virar o jogo...

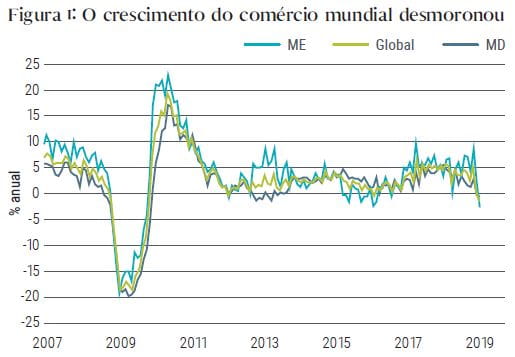

A desaceleração do crescimento global ao longo dos últimos 12 meses, apesar do enorme estímulo fiscal nos EUA e das políticas monetárias ainda favoráveis nas economias avançadas, ilustra que, mais do que nunca, a China é um grande determinante do ciclo global. A campanha de desalavancagem do governo chinês, que pesou sobre o investimento em empresas e em imóveis, e as consequências negativas do conflito comercial com os EUA contribuíram para o colapso no crescimento do comércio global, o que, por sua vez, derrubou a confiança e os investimentos das empresas em todo o mundo, sobretudo nas economias voltadas para a exportação da Europa, Ásia e mercados emergentes (ME).

Até o momento, há poucos sinais de que o ciclo do comércio global tenha chegado ao fundo do poço (Figura 1) e, no curto prazo, continuamos a ver o crescimento global em sincronização com crescimento desacelerado. Contudo, com a China aumentando as apostas no estímulo e com um acordo comercial com os EUA ainda em discussão, existe uma boa possibilidade de que o crescimento global venha a se estabilizar ou até mesmo apresentar aumento moderado mais adiante este ano.

Ver no CPB a classificação dos países: https://www.cpb.nl/sites/default/files/omnidownload/CPB-Background-Document-September2016-The-CPB-World-Trade-Monitor-technical-description_28.pdf

...e passar da "irrigação" para a "inundação" do crédito

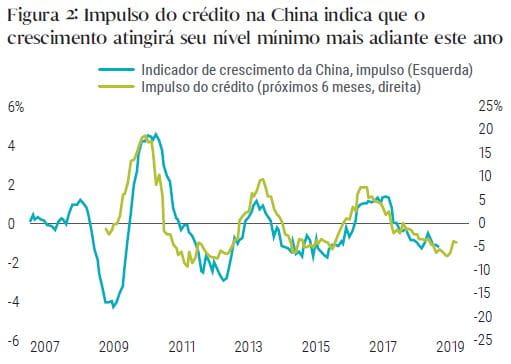

Um dos motivos de nosso otimismo cauteloso em relação ao crescimento global atingir seu ponto mínimo mais adiante este ano é o afrouxamento das condições financeiras globais desde a mudança do Fed para uma postura "dovish" - menos favorável ao aumento de juros - no início deste ano. Outra razão é o fato de, recentemente, a China ter aumentado o ritmo de seu afrouxamento fiscal e monetário.

Tanto é verdade que boa parte do alívio fiscal é direcionada aos consumidores e pequenas empresas por meio da redução de impostos, e sua maior parte pode ser poupada, e não gasta. Entretanto, como fica evidente na retomada do financiamento social total – o indicador mais amplo da expansão do crédito – desde o início do ano, conforme apontado por um dos participantes do fórum, as autoridades econômicas chinesas parecem ter passado da "irrigação" dos segmentos da economia com potencial de crescimento para a "inundação" de todo o sistema em um esforço para evitar um pouso forçado na economia (Figura 2).

O Indicador de Crescimento da China é baseado em Fernald, Hsu, Spiegel. 2015. “Is China Fudging its Figures? Evidence from Trading Partner Data.” Federal Reserve Bank of San Francisco Working Paper.

O impulso de crédito da China é o crescimento anual normalizado dos fluxos de dívida na economia como um todo, em termos de porcentagem do PIB,. Os fluxos de dívida na economia como um todo são baseados em cálculos do UBS.

Embora ainda não sejam conhecidos o porte do estímulo e quanta tração econômica ele ganhará, nosso cenário base é que o crescimento da China, e com ele o comércio global, irá se estabilizar ao longo deste ano, permitindo um pouso relativamente suave para a economia global, a despeito de novas turbulências ao longo do caminho.

O Fed adota o New Neutral...

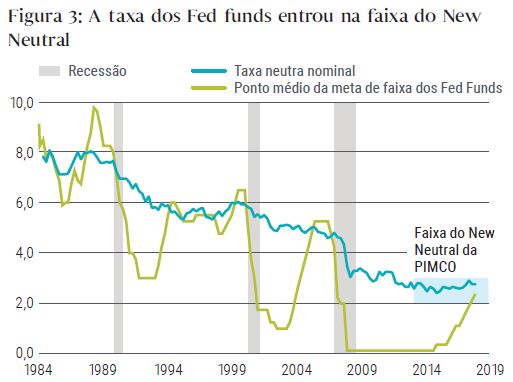

O desdobramento mais importante para os mercados globais após nosso fórum de Dezembro foi a mudança de posicionamento do Fed, da projeção de novos aumentos graduais nos juros para a adoção de uma atitude paciente, de esperar para ver, em relação aos juros e à sinalização do fim da redução de seus ativos mais adiante este ano. Como porta-vozes do Fed explicaram ao longo dos últimos meses, a mudança para uma postura mais paciente foi ocasionada por 3 fatores: aperto nas condições financeiras no final de 2018, desaceleração aguda do crescimento e ausência de pressões sobre os preços ao consumidor, apesar da taxa de desemprego estar no nível mais baixo em 50 anos.

De forma mais ampla, o Fed reconheceu agora que a taxa de política monetária atual (meta de 2,25% a 2,50% para os Fed funds) pode estar no nível neutro ou próxima dele, o que confirma nossa visão de longa data de uma faixa do New Neutral de 2% a 3%(Figura 3). Obviamente, essa avaliação poderia mudar de novo à luz de novos dados, que embasam a visão do Fed sobre parâmetro subjacentes (não observáveis) fundamentais, com a taxa de juros neutra (r*) ou a taxa natural de desemprego (u*). Ainda assim, por enquanto o Fed parece ter adotado o New Neutral.

Para o futuro, esperamos que as pressões inflacionárias continuem contidas ao longo do horizonte cíclico, apesar de um mercado de trabalho relativamente forte. Assim, apesar das condições financeiras terem ficado mais afrochadas desde o início do ano, e de vermos uma boa possibilidade de crescimento sustentado ao redor da tendência nos EUA após um provável contratempo no primeiro trimestre, esperamos agora que, no futuro previsível, a taxa dos Fed funds se mantenha basicamente estável nos níveis atuais. Acreditamos existir uma barreira relativamente elevada para novos aumentos ou reduções de juros no restante do ano.

...e explora os benefícios da compensação

Embora a visão de que o Fed irá manter as taxas constantes por muito tempo tenha sido relativamente incontroversa em nosso fórum, a relevância da revisão anunciada pelo Fed de sua estratégia de política monetária mais adiante este ano foi debatida mais de forma mais acalorada. Conforme explicado pelo presidente Powell e outros diretores do Fed, o foco da revisão da estratégia será determinar se o banco central deve buscar compensar a inflação abaixo da meta quando a política monetária estiver contida pelo limite inferior eficaz para as taxas de juros, buscando superar a meta em tempos normais.

Uma facção de nosso fórum argumentou que o Fed sempre enfatizou que sua meta de 2% era simétrica, permitindo excessos ou deficiências moderadas, mas que a instituição evitaria assumir o compromisso de passar para uma "meta de inflação média" ou para outra variante da "meta de nível de preços".

A outra facção argumentou que o novo Fed de Powell/Clarida/Williams/Daly aparenta ser sério quanto a reancorar expectativas desconfortavelmente baixas de inflação ao redor da meta de 2%, buscando superá-la em tempos normais, e que isso exigiria sinalizar uma nova abordagem após a revisão da estratégia.

Embora ainda não haja uma decisão, esperamos que eventuais mudanças na estrutura (framework) do Fed sejam evolucionárias, e não revolucionárias. Em todo caso, esperaríamos que o Fed não apenas tolere, mas que seja receptivo a uma eventual inflação moderadamente acima da meta.

Conflitos comerciais: não estão fervendo, mas continuam em fogo baixo

Com a postura neutra adotada pelo Fed, o aumento dos estímulos na China e as perspectivas melhores de crescimento global sustentado, concordamos que, para os mercados, a cauda esquerda é definida pela política, e não pela economia ou pelas diretrizes monetárias.

Em termos específicos, sentimos que, embora tenham precificado integralmente um acordo comercial sino-americano, os mercados estão subestimando a possibilidade da explosão de tensões comerciais em outros locais. O acordo USMCA, entre os EUA, Canadá e México, destinado a substituir o NAFTA, enfrenta dificuldades significativas para ser aprovado pelo congresso nos próximos meses, e o Presidente Trump pode decidir retirar-se do NAFTA a fim de aumentar a pressão sobre o Congresso para aprovar o novo acordo.

Além disso, agora que o relatório do Artigo 232 do Departamento do Comércio, sobre veículos e autopeças constituírem ou não uma ameaça à segurança nacional, foi concluído e apresentado à Casa Branca, o governo pode perfeitamente ameaçar, ou até mesmo impor, tarifas sobre a importação de veículos e autopeças a fim de gerar alavancagem em suas negociações mais amplas com a UE e o Japão. O prazo final para que a Casa Branca adote alguma medida é 18 de Maio, embora esse prazo possa ser prorrogado.

Ainda que seja improvável uma guerra comercial total, esperamos que as tensões comerciais continuem em fogo baixo, levando a ondas ocasionais de volatilidade nos mercados ao longo deste ano. Isso sugere cautela em relação aos ativos de risco, mas também criará oportunidades quando a reação do mercado for exagerada.

Fiscal é o novo monetário

Ao lado da política comercial, outra área que, bem ou mal, não deve ser mais considerada como garantida é a de política fiscal. Entre as possíveis "surpresas desagradáveis" para os investidores, que destacamos em nossa Perspectiva Secular de Maio, estava uma política fiscal muito mais expansionista no futuro e um retrocesso populista mais radical visando uma redistribuição do capital para o trabalho por meio de impostos e regulamentação.

Desde então,ambos os riscos se tornaram mais concretos, com propostas políticas mais radicais na Europa e nos EUA para o aumento do imposto sobre grandes fortunas e das alíquotas marginais do imposto sobre a renda de pessoas físicas e jurídicas, introdução de uma renda mínima universal e a cisão das grandes empresas de tecnologia. Provavelmente, muitas dessas possíveis políticas aumentariam a volatilidade do mercado e prejudicariam a avaliação dos ativos de risco.

Discutimos também a recente ascensão da relativamente obscura Teoria Monetária Moderna (MMT) e suas implicações. Alguns de seus críticos afirmam que ela não é nem moderna, nem monetária e nem uma teoria. Ou, como um participante disse sarcasticamente em nosso fórum, nessa doutrina o que é correto não é novo, e o que é novo não é correto.

Em poucas palavras, os proponentes da MMT postulam que deve ser adotada uma política fiscal ativa para buscar o pleno emprego, e que a política monetária deve financiar diretamente (pela expansão da base monetária) qualquer nível de déficit determinado pela política fiscal. Assim, a política fiscal expansionista aumentaria automaticamente a oferta de moeda, e não a oferta de dívida, e o financiamento do déficit nunca seria um problema. Além disso, caso a inflação venha a se tornar um problema, a ferramenta adequada seria uma política fiscal contracionista que forçasse o banco central a reduzir a oferta de moeda.

Embora acreditemos ser improvável que uma política como essa, que parece similar ao predomínio fiscal da época da guerra e da pós-guerra, se torne realidade no futuro previsível, o destaque recente obtido pela MMT no debate público é sintomático de uma mudança de paradigma mais ampla, da austeridade para uma nova visão de que a política fiscal deve se transformar em uma ferramenta mais ativa para estimular o crescimento, combater o excesso de poupança global e solucionar as desigualdades crescentes de renda e de patrimônio. Continuaremos a discutir essa mudança em Maio, em nosso próximo Fórum Secular anual, mas por enquanto concluímos que o crescente apoio a uma política fiscal expansionista mais ativa deve contribuir para uma curva de rendimentos mais inclinada e para o risco de aumento da inflação.

Implicações para os investimentos

Os mercados financeiros já precificaram o tema "sincronização com crescimento desacelerado" e a postura mais "dovish" do banco central com uma queda sustentada nos rendimentos globais, enquanto, de forma geral, os ativos de risco estão de volta a seus níveis do início de Dezembro ou próximo a eles. Continuamos preocupados com o atual potencial secular para "surpresas desagradáveis" e contratempos no mercado em resultado dos riscos de recessão, mudanças no equilíbrio entre as políticas fiscal e monetária, tensões comerciais e populismo político. Dessa forma continuamos a acreditar que este é um ambiente onde faz sentido ficar relativamente perto de casa em termos de fatores de risco macroeconômicos top-down, a fim de gerar renda sem depender excessivamente do crédito corporativo e enfatizar a flexibilidade e a liquidez na montagem de nossos portfólios, guardando munição para ser usada em períodos de maior volatilidade e de distorções no mercado.

Em busca de uma curva mais inclinada e de uma inflação de equilíbrio mais larga

Planejamos ficar perto de casa em relação a duration, tendo em vista a perspectiva de crescimento mais lento e a mudança na postura do Fed impulsionando os rendimentos para baixo. Embora sejamos da opinião que existe uma boa possibilidade de que o Fed tenha terminado os aumentos de juros neste ciclo, também acreditamos que o mercado está sendo prematuro na precificação das reduções de juros.

Quanto à curva de juros, esperamos ter um pequeno viés de aumento da inclinação. Isso é compatível com nossa preferência estrutural por steepeners da curva e com nosso ponto de vista de que eles oferecem o potencial de proteger os portfólios se estivermos errados e o risco macroeconômico e mais reduções de juros pelo Fed estiverem precificados, bem como na eventualidade de resultados macroeconômicos melhores, já que acreditamos que o patamar será alto para que o Fed volte a assumir uma postura mais agressiva. Em um tópico relacionado, acreditamos que os TIPS proporcionam um hedge contra o aumento de inflação por um custo razoável. Mesmo que seja improvável que as discussões do Fed a respeito das diversas propostas para compensar a inflação média levem a mudanças significativas em sua estrutura, elas reforçam a visão de que a reação do Fed às pressões inflacionárias será lenta.

Encontrando carry fora dos créditos corporativos genéricos

Nos produtos de spread, buscaremos gerar renda sem depender de créditos corporativos genéricos, refletindo tanto nossas visões microeconômicas bottom-up como nossas preocupações a respeito da estrutura e liquidez do mercado de crédito. Embora nosso cenário base pareça bom para os créditos corporativos, após a grande expansão do mercado e o posicionamento cada vez mais concentrado em crédito – que não tem sido acompanhado pelas operações correspondentes no balanço dos vendedores – desejamos assegurar que nossos portfólios não estejam com exposição excessiva na eventualidade de um período sustentado de fraqueza no mercado de crédito e buscamos tirar proveito ativamente das oportunidades que um ambiente como esse poderia oferecer.

Os títulos hipotecários privados dos EUA continuam a ser nosso ativo de spread predileto, devido às valuations, compensação para o risco de liquidez e preferência na estrutura de capital. Esperamos que alguns títulos hipotecários comerciais e residenciais de outras jurisdições também venham a oferecer oportunidades. Também consideramos os títulos hipotecários (MBS) emitidos por agências como fonte de renda relativamente estável para nossos portfólios.

Em termos de créditos corporativos, nos concentraremos nos títulos de prazo mais curto, onde consideramos extremamente remoto o risco de inadimplência. Além disso, continuamos a considerar que, com base nas valuations, o setor financeiro oferece oportunidades atraentes. De forma mais ampla, enquanto buscamos ficar underweight em créditos corporativos genéricos, procuraremos também nos beneficiar das ideias de alta convicção de nossa equipe global de portfolio managers e analistas de crédito.

Oportunidades em moedas de mercados emergentes

Não vemos desequilíbrios significativos na avaliação das moedas de mercados desenvolvidos, de forma que não esperamos manter posições de vulto em moedas do G10. Contudo, esperamos manter nos portfólios um overweight modesto em moedas de mercados emergentes(ME) onde isso for compatível com o mandato, com base nas valuations e na visão de que as moedas oferecem valor relativo atraente em comparação com outros ativos de ME.

Cautela com a Itália, overweight em core duration

Continuamos a dar preferência a um underweight em títulos soberanos italianos, devido à valuation, ao fim das compras de ativos, riscos políticos de curto prazo e fragilidades seculares da Zona do Euro. Apesar dos rendimentos baixos, consideramos o duration europeu na parte intermediária da curva como uma fonte relativamente atraente de carry, dado o formato da curva e a expectativa de que o Banco Central Europeu (BCE) terá dificuldades reais para levar os juros negativos de volta para zero ainda neste ciclo.

Bom valor em empresas financeiras do Reino Unido

Embora persistam as incertezas em relação ao Brexit, continuamos a considerar muito baixa a possibilidade de que ele seja descontrolado e caótico. Nesse contexto, acreditamos que há uma boa justificativa para ficar underweight em duration do Reino Unido em função das valuations e acreditamos que o setor financeiro britânico oferece bom valor, já que consideramos que as posições de capital se mostrarão sólidas mesmo na eventualidade de um Brexit descontrolado.

Ações: foco em crescimento defensivo de alta qualidade

Esperamos que a volatilidade das ações continue a ser uma característica do mercado, mas, a partir de agora, ela será determinada mais pelos lucros e expectativas em relação ao crescimento do que pelas condições de liquidez determinadas pelo banco central. Com efeito, a reviravolta abrupta na política monetária que levou à recuperação das ações já está totalmente precificada. Continuamos a dar preferência a uma posição paciente e cautelosa em crescimento defensivo de alta qualidade e à exposição reduzida ao beta cíclico.

Commodities: petróleo relativamente estável, positivo em gás natural

Os mercados de commodities se recuperaram do enfraquecimento do final de 2018, deixando as avaliações menos tentadoras. Consideramos os cortes voluntários e involuntários na produção da OPEP suficientes para contrabalançar o rápido crescimento da produção norte-americana, permitindo que o mercado continue equilibrado. Até que o crescimento da produção agregada dos EUA deixe de superar a expansão da demanda global, é provável que o mercado de petróleo continue ancorado na faixa atual. Nossa perspectiva para o gás natural continua mais positiva do que os preços atuais de mercado devido à crescente disciplina dos produtores e ao crescimento constante da demanda e das exportações

Projeções econômicas regionais

EUA

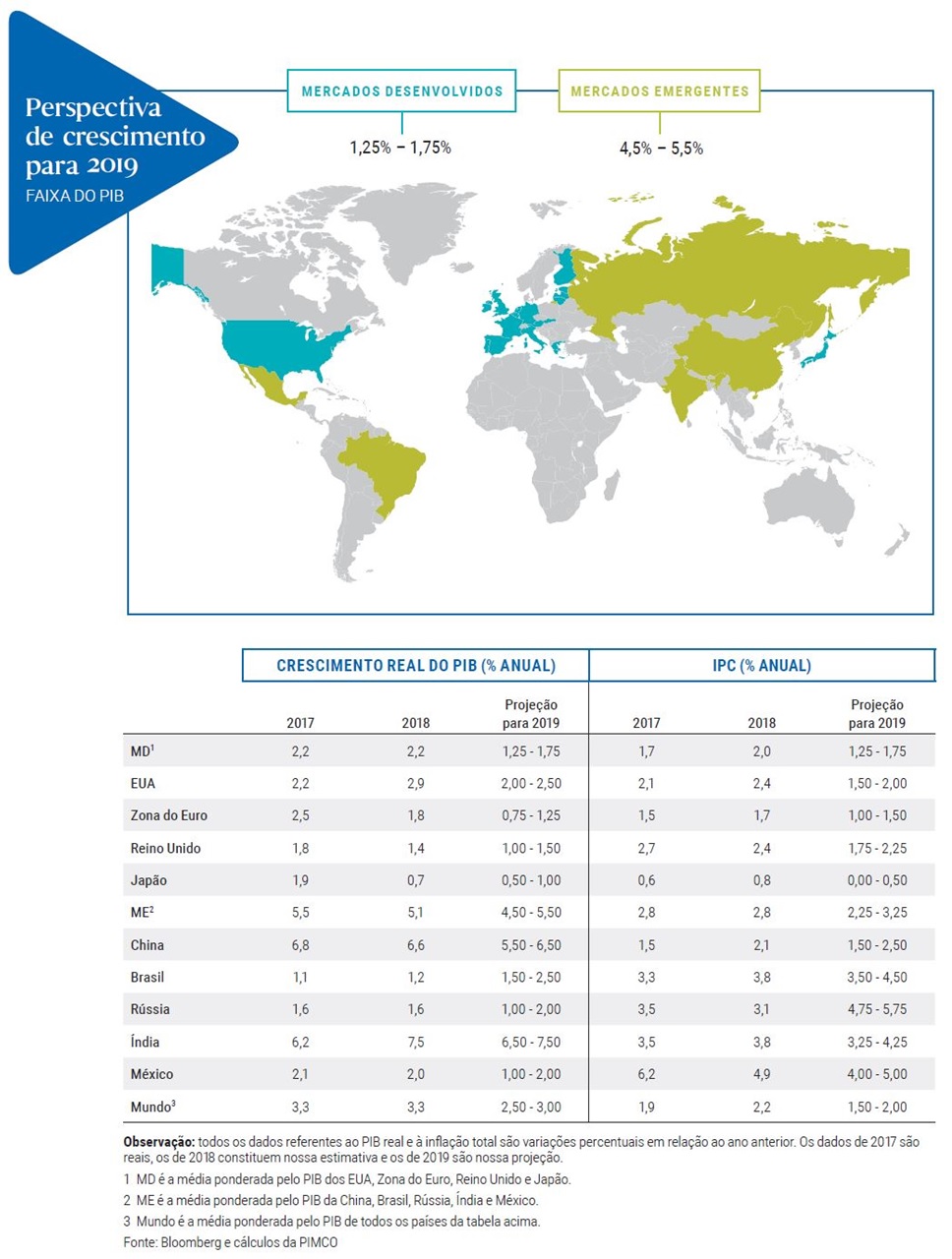

Continuamos a projetar desaceleração no crescimento do PIB real, de quase 3,0% no ano passado para a faixa de 2,0% a 2,5%. Os fatores que contribuem para a desaceleração incluem o enfraquecimento do estímulo fiscal, o efeito retardado da politica monetária mais apertada ao longo dos últimos anos e os ventos contrários da desaceleração global e da China. Apesar do aumento do ritmo do afrouxamento da política monetária chinesa, é improvável que os ventos contrários para o crescimento dos EUA diminuam até o final de nosso horizonte cíclico. Os ciclos de afrouxamento e aperto da China tendem a afetar o crescimento norte-americano com alguma defasagem e, com base nela, estimamos que o recém-anunciado afrouxamento fiscal e monetário não se transmitirá para o crescimento dos EUA até o final de 2019 ou início de 2020.

Embora seja provável que o crescimento subjacente desacelere ao longo do ano, o caminho trimestral tende a ser acidentado. O primeiro trimestre fraco, atualmente com crescimento ao redor de 0%, poderia ser seguido por uma recuperação no trimestre seguinte, já que as restituições do imposto de renda devem ajudar o consumo e as exportações para a China devem normalizar-se.

Apesar de um certo aumento nas pressões salariais, esperamos que o núcleo da inflação nos preços ao consumidor fique basicamente estável durante este ano. Com a desaceleração do crescimento e a inflação ainda abaixo da meta, é provável que o Fed continue paciente e mantenha os juros inalterados durante todo o ano.

Zona do Euro

Projetamos que, este ano, o crescimento desacelerará para um ritmo próximo da tendência, entre 0,75% e 1,25%, já que o enfraquecimento do comércio global continua a exercer pressão sobre a economia e a Itália está em recessão. Enquanto isso, é provável que a demanda interna mantenha uma relativa resiliência, sustentada pelo estímulo fiscal moderado e o sólido aumento da renda real. Uma melhoria nas condições do comércio global ao longo deste ano deve contribuir para uma reaceleração gradual.

Projetamos um aumento moderado no núcleo da inflação, que está em 1% há algum tempo, refletindo o crescimento mais firme dos salários. Em linha com as projeções recentemente ampliadas do BCE, esperamos que as taxas de política monetária permaneçam inalteradas e não prevemos qualquer mudança na política de reinvestimento atual, destinada a manter o estoque de ativos inalterado ao longo do horizonte cíclico.

Reino Unido

Continuamos a acreditar que a probabilidade caótica de não se chegar a um acordo sobre o Brexit é bastante baixa e que ou o Reino Unido e a UE chegarão a um meio termo durante uma curta prorrogação do prazo do Artigo 50 para além de março ou será acertada uma prorrogação muito mais prolongada, com outra tentativa de acordo com a nova Comissão Europeia e, potencialmente, com um novo primeiro-ministro britânico.

Nesse cenário base, projetamos crescimento do PIB entre 1,0% e 1,5% este ano, ligeiramente abaixo da tendência, sustentado por gastos mais elevados do governo e por um aumento do consumo compatível com o crescimento da renda real, de cerca de 1,5%.

Acreditamos que o núcleo do IPC permanecerá estável, ao redor da meta de 2%, já que as pressões sobre os preços das importações já diminuíram e as pressões sobre os preços internos continuam contidas. Na eventualidade de um Brexit suave até meados do ano, pareceria provável que o Banco da Inglaterra promovesse um aumento dos juros no segundo semestre.

Japão

Prevemos um crescimento modesto, na faixa de 0,5% a 1,0% este ano, basicamente inalterado em relação ao nível de 0,7% observado em 2018. Os ventos contrários decorrentes da forte desaceleração da demanda externa devem diminuir, enquanto é provável que o estímulo fiscal e o mercado de trabalho sólido deem sustentação à demanda interna.

Como está projetado que o IPC entrará em território negativo (embora devido a fatores temporários) em meados do ano, esperamos que, ao longo de nosso horizonte cíclico, o Banco do Japão mantenha inalteradas sua meta para as taxas de curto prazo e o rendimento dos títulos de 10 anos.

China

Projetamos desaceleração do crescimento, de 6,6% em 2018 para cerca de 6,0%, mas estabilizando-se no segundo semestre, conforme os estímulos ficais e monetários ganhem alguma tração; além disso, um provável acordo com os EUA deve dar sustentação à confiança. Esperamos estímulo fiscal na ordem de 1,5% a 2,0 do PIB, dando sustentação aos gastos das famílias, infraestrutura e investimento das empresas. A inflação continua benigna e esperamos que o Banco Popular da China promova outro corte nos juros e novas reduções nos depósitos compulsórios. A estabilidade do yuan (CNY) está bem ancorada com um Fed paciente e a compreensão de que isso precisa ser um componente de um acordo comercial com os Estados Unidos.

Processo de investimento da PIMCO

A PIMCO acredita que o bom desempenho começa com a preparação. O processo de investimento da PIMCO nos permite avaliar continuamente os riscos e oportunidades dinâmicos em todo o mundo, visando identificar soluções prospectivas inovadoras para nossos clientes.

Informações importantes

Todos os investimentos apresentam riscos e podem perder valor. O investimento no mercado de renda fixa está sujeito a riscos, inclusive riscos de mercado, taxa de juros, emissor, crédito, inflação e liquidez. O valor da maioria dos títulos e estratégias de renda fixa é afetado pelas oscilações das taxas de juros. Títulos e estratégias de renda fixa com durations mais longas tendem a ser mais sensíveis e voláteis do que aqueles com durations mais curtas; os preços dos títulos geralmente caem quando as taxas de juros sobem. Uma ambiente de juros baixos aumenta esse risco. Reduções na capacidade de títulos de renda fixa da contraparte podem contribuir para a diminuição da liquidez do mercado e o aumento da volatilidade dos preços. Quando resgatados, os investimentos em títulos de renda fixa podem ter valor superior ou inferior a seu custo original. As ações podem perder valor devido a condições setoriais, econômicas e de mercado reais ou supostas. O investimento em títulos denominados em moeda estrangeira e/ou de empresas sediadas no exterior pode envolver um risco maior devido a oscilações cambiais e a riscos políticos e econômicos, que podem ser maiores nos mercados emergentes. Os títulos vinculados à inflação (ILBs) emitidos por um governo são títulos de renda fixa cujo valor principal é corrigido monetariamente de acordo com a inflação; de forma geral, eles perdem valor quando a taxa de juros real aumenta. De forma geral, os títulos soberanos são garantidos pelo governo emissor. As obrigações de agências e autoridades governamentais dos EUA são garantidas em graus variados, mas, de forma geral, não contam com a garantia incondicional do governo dos EUA. Os portfólios que aplicam em tais títulos não são garantidos, e seu valor pode oscilar. As commodities apresentam riscos maiores, inclusive de mercado, políticos, regulamentares e de condições naturais, e podem não ser adequadas a todos os investidores.

As afirmações relativas às tendências do mercado financeiro ou estratégias de portfólio são baseadas nas condições atuais de mercado, que podem se alterar. Não é possível garantir que essas estratégias de investimento funcionarão em todas as condições de mercado, nem que elas sejam adequadas a todos os investidores, e cada investidor deve avaliar sua capacidade de investir no longo prazo, especialmente em períodos de queda no mercado. As perspectivas e estratégias estão sujeitas a mudanças sem aviso prévio.

As previsões, estimativas e determinadas informações aqui contidas são baseadas em pesquisas próprias e não devem ser interpretadas como consultoria de investimento, oferta ou convite e tampouco como compra ou venda de qualquer instrumento financeiro. As previsões e estimativas apresentam certas limitações inerentes e, ao contrário de um registro de desempenho efetivo, não refletem as transações, restrições de liquidez, taxas e/ou outros custos propriamente ditos. Além disso, as referências a resultados futuros não devem ser interpretadas como uma estimativa ou promessa de resultados que o portfólio de um cliente possa alcançar.

A PIMCO presta serviços apenas a instituições e investidores qualificados. Este material contém as opiniões do gestor, que estão sujeitas a alterações sem aviso prévio. Este material foi distribuído para fins exclusivamente informativos e não deve ser considerado uma orientação de investimentos nem uma recomendação de qualquer título, estratégia ou produto de investimento específico. As informações aqui contidas foram obtidas junto a fontes consideradas confiáveis, mas não podem ser garantidas. Nenhuma parte deste material poderá ser reproduzida em qualquer forma, nem citada em qualquer outra publicação, sem autorização prévia por escrito. PIMCO é uma marca comercial da Allianz Asset Management of America L.P. nos Estados Unidos e em todo o mundo. ©2019, PIMCO.