“Anti-Goldilocks”

- Uma incerteza significativa ofusca as perspectivas: a economia global enfrenta um choque negativo para o crescimento e um risco de alta ainda maior da inflação. Em nosso cenário-base, o crescimento continua sustentado pela reabertura da economia após a pandemia e por um aumento de demanda estimulado pela poupança acumulada. A inflação pode atingir o pico nos próximos meses e diminuir gradualmente em seguida. Contudo, essas perspectivas contêm riscos óbvios, principalmente se a guerra entre a Rússia e a Ucrânia se agravar ainda mais, inclusive o risco de recessão no horizonte cíclico.

- É provável que a guerra na Ucrânia e as sanções à Rússia levem a uma maior dispersão do crescimento e da inflação entre os diferentes países e regiões. A maioria dos bancos centrais parece mais determinada a combater a inflação do que a sustentar o crescimento, e esperamos um apoio relativamente moderado da política fiscal ao longo do horizonte cíclico.

- Nesse ambiente incerto, nossas estratégias de investimento tendem a favorecer a flexibilidade e a liquidez dos portfólios para reagir a eventos e, potencialmente, tirar proveito das oportunidades. Esperamos buscar pequenos underweights em duration e reduzir a ênfase no posicionamento na curva.

- Devido às vulnerabilidades do mercado, não esperamos manter grandes posições em ativos de risco, mas podemos aumentar, de forma oportunista, a exposição ao risco de spread em investimentos selecionados cuja possibilidade de inadimplência pareça remota.

- Continuamos a considerar os Treasury Inflation-Protected Securities (TIPS) dos EUA como uma forma de atenuar, com preços razoáveis, os riscos de alta da inflação norte-americana. Podemos ver aumentos significativos no preço das commodities, conforme os compradores busquem reduzir a dependência das exportações russas. As commodities também podem desempenhar um papel na atenuação dos riscos de alta da inflação.

- Em nosso ponto de vista, no mercado acionário a conjuntura atual favorece empresas menos cíclicas e de alta qualidade. Tendemos a enfatizar a conveniência de poupar munição para tirar proveito das eventuais distorções que venham a surgir no mercado de ações.

Perspectiva econômica

Quando nos reunimos, a maioria virtualmente, para o último Fórum Cíclico trimestral, os profissionais de investimento da PIMCO concordaram imediatamente que a invasão da Ucrânia pela Rússia, as sanções impostas como represália e as reviravoltas nos mercados de commodities lançavam uma camada ainda mais espessa de incertezas sobre as perspectivas para a economia e os mercados financeiros, que já eram incertas antes do início desse conflito terrível.

Logo no início, recordamos o conceito de incerteza radical, ou incerteza knightiana, que tem sido um tema recorrente em nossas discussões na PIMCO ao longo dos anos. Ao contrário do risco, que pode ser quantificado pela atribuição de probabilidades aos possíveis resultados com base na experiência ou na análise estatística, a incerteza é basicamente incomensurável e representa o desconhecido não conhecível. Portanto, em um ambiente radicalmente incerto, as projeções pontuais detalhadas não são particularmente úteis na elaboração de uma estratégia de investimento. Assim, nossas discussões sobre as perspectivas macro continuaram num nível mais alto que o habitual, com consciência da ampla gama de cenários possíveis e do potencial para não-linearidades e mudanças abruptas de regime na economia e nos mercados financeiros.

Apesar dos muitos pontos desconhecidos, chegamos a cinco conclusões principais em relação à perspectiva cíclica para seis a 12 meses, que consideramos mais importantes para os investidores neste estágio. Discutiremos as ramificações seculares, de prazo mais longo, da situação atual em nosso próximo Secular Forum, em Maio.

1) Uma economia “anti-Goldilocks”

Primeiro, a economia global e as autoridades econômicas se defrontam com um choque de oferta estagflacionário, que é negativo para o crescimento e que tenderá a aumentar ainda mais a inflação. Existem quatro canais principais de transmissão: 1) aumento dos preços da energia e dos alimentos, 2) cadeias de suprimentos e fluxos de comércio desestabilizados, 3) condições financeiras mais apertadas, e 4) menor confiança de consumidores e empresas devido ao aumento da incerteza. Combinados, eles poderiam facilmente resultar no que um dos participantes de nosso fórum chamou de "economia anti-Goldilocks", que será muito quente em termos de inflação e muito fria em termos de crescimento.

Sem sombra de dúvida, nosso cenário base provisório ainda projeta um crescimento acima da tendência nas economias de mercado desenvolvido como um todo, embora tenhamos revisto essa projeção em cerca de um ponto percentual, para 3% em 2022, em relação a nossas projeções anteriores à guerra. De forma geral, o crescimento continua sustentado pela reabertura econômica pós-pandemia e as poupanças acumuladas podem sustentar a demanda.

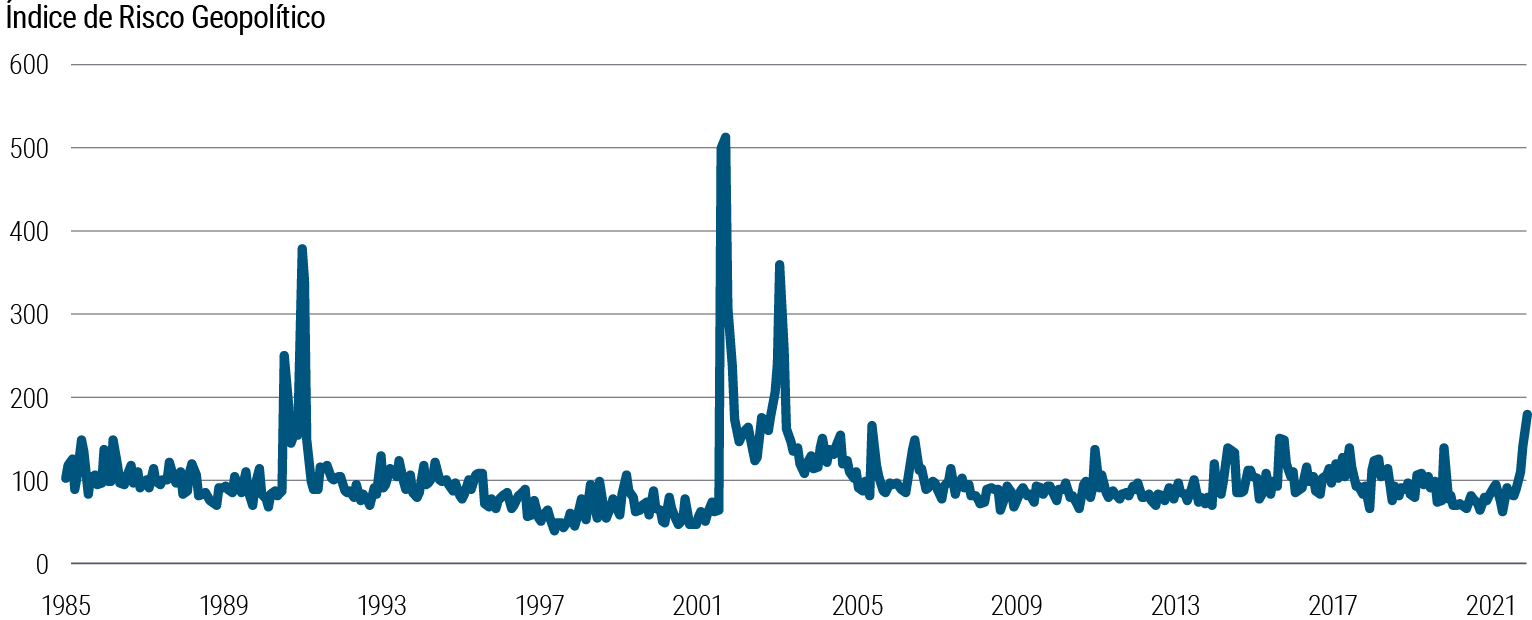

Além disso, com base na premissa técnica de que os preços futuros das commodities seguem sua trajetória de queda (no momento da redação deste artigo), projetamos que a inflação total e a inflação subjacente atingirão um pico nos próximos meses, em níveis acima das projeções anteriores, passando a cair gradualmente a partir de então. Cabe ressaltar que, após o Fórum de dezembro, elevamos em dois pontos percentuais, para 5%, nossa projeção para a inflação média nos mercados desenvolvidos em 2022. Contudo, esse cenário-base contém riscos óbvios e significativos de queda do crescimento e alta da inflação, particularmente se a guerra ou as sanções se agravarem ainda mais. Destacamos a alta do índice de risco geopolítico divulgado pelos pesquisadores do Federal Reserve (Fed) dos EUA (ver Figura 1). É suficiente dizer que esses desdobramentos tendem a reforçar nosso tema secular de ciclos de crescimento e inflação mais curtos, com amplitudes maiores.

2) Respostas mais prováveis à inflação e crescimento não-lineares

Um segundo ponto que vale destacar é que as perspectivas para o crescimento e a inflação são obscurecidas por potenciais não-linearidades relacionadas às já frágeis condições iniciais. Em particular, os distúrbios na cadeia de suprimentos já eram generalizados devido à COVID-19, pesando sobre o produto e elevando os preços e custos em diversos setores. A invasão da Ucrânia pela Rússia e as sanções decorrentes levaram a contratempos adicionais, exatamente quando alguns dos gargalos relacionados à COVID começavam a se atenuar. Embora responda por apenas 1,5% do comércio global, a Rússia tem uma presença muito maior em uma série de commodities energéticas e não energéticas. A Ucrânia não apenas é uma grande produtora de grãos, mas também uma importante fornecedora de peças para a indústria automotiva europeia e de insumos para a produção de chips, como o neon. Dada a complexidade das cadeias de suprimento globais, uma escassez aparentemente pequena em determinadas matérias-primas e componentes pode ter um impacto desproporcional sobre a produção e os preços.

Além disso, independentemente da evolução do conflito Rússia/Ucrânia, as recentes medidas de isolamento relacionadas à COVID em partes da China têm o potencial de criar novos gargalos na cadeia de suprimentos global. Mesmo em um cenário onde a guerra termine logo e os preços das commodities recuem, acreditamos que seria muito cedo para concluir que tudo esteja indo bem novamente. Também convém ter em mente que é provável que as sanções permaneçam em vigor por muito tempo depois do término da guerra, dificultando o fluxo de comércio e de capitais e exacerbando os problemas na cadeia de suprimentos.

Outra possível não-linearidade no processo inflacionário: mesmo antes do choque da Ucrânia, em muitos países a inflação estava em seus maiores níveis em várias décadas e as expectativas inflacionárias para um prazo mais longo haviam aumentado – ver na Figura 2 os dados referentes aos EUA. A pressão adicional de curto prazo sobre os preços aumentou o risco de um descolamento das expectativas de inflação no médio e longo prazo e do surgimento de uma espiral de preços e salários. Esse risco é mais elevado nos EUA, onde o mercado de trabalho já está bastante apertado, mas, dado o tamanho do choque inflacionário, ele também é significativo na Europa. Como discutimos abaixo, tudo depende da reação das autoridades monetárias e fiscais.

3) O choque assimétrico gera maior divergência

Uma terceira implicação da guerra na Ucrânia é que provavelmente ela levará a uma maior dispersão dos resultados da economia e da inflação entre os países e regiões ao longo do horizonte cíclico. Observe que esses desdobramentos tendem a ampliar outro de nossos temas seculares: uma maior divergência do crescimento e da inflação entre os países.

Provavelmente a Europa será a mais afetada, tendo em vista sua proximidade geográfica com o conflito, seus vínculos mais estreitos com a Rússia e a Ucrânia no comércio, cadeia de suprimentos e finanças, sua maior dependência da Rússia nas importações de petróleo e gás e a chegada de refugiados de guerra. O risco de que a Europa entre em recessão este ano e, ao mesmo tempo, enfrente uma inflação significativamente mais alta aumentou concretamente, principalmente se o fluxo de gás da Rússia for interrompido.

Na China e nas demais economias asiáticas, os vínculos comerciais diretos com a Rússia são menores, mas elas podem ser afetadas pelo aumento dos preços de energia, pelo declínio das receitas com turismo da Rússia e pela desaceleração do crescimento na Europa. Além disso, a China enfrenta um risco não negligenciável de sanções secundárias que podem prejudicar sua economia caso haja uma escalada no conflito e o país decida se alinhar com a Rússia.

Nos mercados emergentes (ME), os exportadores de commodities como petróleo, minério de ferro, cobre, metais, trigo e milho, pode ser beneficiados com termos de troca mais favoráveis. Enquanto isso, na maioria das economias de ME a alta nos preços das commodities tenderá a aumentar as já elevadas pressões inflacionárias, particularmente naquelas onde as expectativas inflacionárias não estão bem ancoradas. Esperamos que alguns países do Norte da África e do Oriente Médio sejam afetados desproporcionalmente pelo aumento nos preços do trigo e a queda nas receitas de turismo. As dificuldades econômicas também poderiam levar a mais instabilidade política na região, lembrando a chamada Primavera Árabe, há mais de uma década, quando o aumento acentuado no preço dos alimentos foi um fator de agitação política.

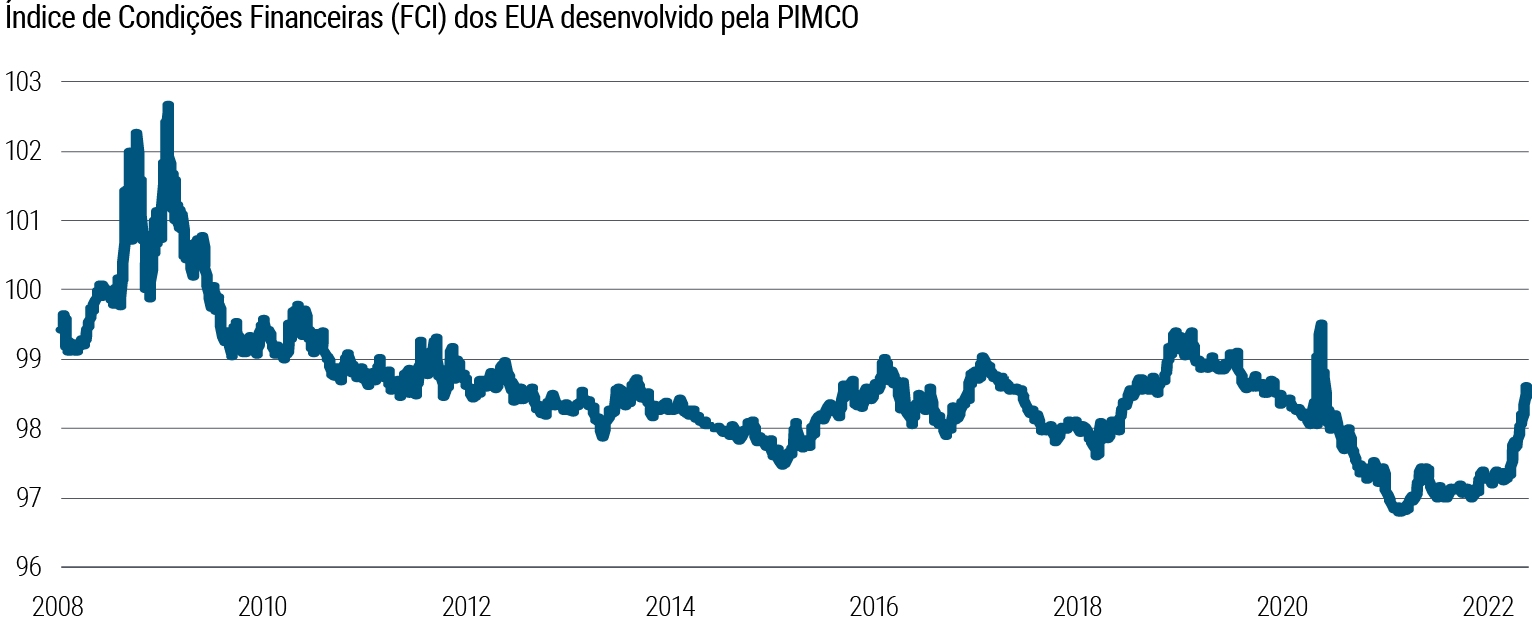

Enquanto isso, a economia dos EUA parece relativamente isolada dos efeitos diretos da guerra na Ucrânia, devido aos laços comerciais mínimos com a região e sua relativa independência energética. Entretanto, em nosso ponto de vista, é provável que o crescimento mais lento no resto do mundo, o forte aumento no preço da gasolina, a possibilidade de novas perturbações na cadeia de suprimentos e o forte aperto nas condições financeiras após o início da guerra (ver Figura 3) venham a amortecer o crescimento e a aumentar a inflação este ano.

4) Bancos centrais: cabo de guerra

A maioria dos bancos centrais parece determinada a optar pelo combate à inflação em detrimento do apoio ao crescimento. Em tempos normais, esperaríamos que os bancos centrais ignorassem as consequências inflacionárias de um choque de oferta, mas esses não são tempos normais, com o choque atual surgindo num momento em que a inflação já está elevada em resultado do período da COVID e da desestabilização existente na cadeia de suprimentos. Dessa forma, as autoridades monetárias aparentam estar voltadas principalmente para evitar os efeitos de uma segunda rodada de inflação geral mais alta e um novo aumento nas já elevadas expectativas inflacionárias. É desnecessário dizer que isso também aumenta o risco de um pouso forçado mais à frente e implica no aumento do risco de uma recessão mais ao final deste ano ou em 2023; este não é nosso cenário base, mas é um risco a ser monitorado.

O Banco Central Europeu (BCE), que é o mais próximo do choque da Rússia em termos de risco para o PIB e que – juntamente com o Japão – tem a dinâmica de inflação subjacente mais fraca, demonstrou em sua reunião de Março que não pretende ser desviado de seu curso de remover a acomodação em função da perspectiva atual.

Na reunião de março, o Fed dos EUA deu início a um novo ciclo de aperto ao elevar a taxa dos fed funds acima da fronteira do zero e sinalizou uma série de aumentos de juros ao longo deste ano combinados à redução do balanço patrimonial, o que provavelmente terá início nas duas próximas reuniões (leia no blog a publicação sobre as implicações da reunião de março do Fed – em inglês).

Em Março, o Banco da Inglaterra aumentou os juros pela terceira vez em três meses e sinalizou ser provável um aperto monetário adicional. Diversos outros bancos centrais, de países desenvolvidos e emergentes, estão em uma trajetória de aperto devido às pressões inflacionárias. abundantes Uma exceção importante é a China, onde a inflação abaixo da meta, a força da moeda e as preocupações com o crescimento levaram a um afrouxamento monetário moderado nos últimos meses e tornam improvável qualquer movimento de aperto este ano.

Assim, pela primeira vez desde a estagflação da década de 1970 e início da década de 1980, é improvável que os principais bancos centrais ocidentais, liderados pelo Fed, corram para socorrer a economia de um choque negativo sobre o crescimento, dado que ele é acompanhado por um choque positivo sobre a inflação. Isso aumenta o risco de um crescimento mais fraco (ou até mesmo de uma recessão) nas economias desenvolvidas e de danos aos mercados financeiros.

Como destacamos na Secular Outlook “Era da transformação”, nosso cenário-base continua sendo de taxas reais neutras e baixas, em parte devido aos fatores persistentes de longo prazo e em parte devido à sensibilidade dos mercados financeiros aos juros mais altos. Contudo, a inflação mais elevada deve levar os bancos centrais a fazerem escolhas difíceis e os investidores ativos terão mais oportunidades se o aperto atual levar a rupturas nos mercados financeiros.

5) Política fiscal: resposta discreta

Os governos reagiram à pandemia com todas as ferramentas de que dispunham e com o suporte da política monetária. No entanto, com déficits e endividamentos significativamente maiores, o fim do afrouxamento quantitativo e o aumento dos juros pelos bancos centrais, a resposta fiscal ao choque atual deverá ser muito mais contida.

Estamos convictos que ocorrerá um novo afrouxamento fiscal na Europa, em parte sob a forma de aumento dos gastos de defesa (que demorariam para se tornarem efetivos) e em parte por meio de transferências e subsídios fiscais destinados a amortecer o impacto do aumento dos custos de energia sobre a renda disponível. Entretanto, é provável que essas medidas compensem apenas parcialmente o obstáculo automático do término das medidas de apoio temporárias implementadas durante a pandemia. Além disso, parecem prováveis avanços adicionais na direção de uma capacidade fiscal compartilhada por meio do orçamento da UE, desta vez para a defesa e para mais investimentos em energia renovável. Contudo, esse pode ser um processo lento, que gerará impacto econômico apenas bem depois de nosso horizonte cíclico.

Nos EUA, na melhor das hipóteses, haverá um apoio fiscal bastante pequeno no curto prazo, considerando-se o quase impasse político no Congresso. Após as eleições intermediárias de novembro, supondo-se uma maioria republicana na Câmara dos Deputados e possivelmente também no Senado, esse impasse poderá impedir qualquer afrouxamento fiscal nos próximos anos. Embora não seja uma boa notícia para o crescimento cíclico, isso deve ajudar a atenuar as pressões inflacionárias porque, como demonstrado pela pandemia, a inflação não é um fenômeno apenas monetário, mas também fiscal, e “quando um não quer, dois não brigam”.

Implicações para os investimentos

Em meio a esse ambiente difícil e incerto, uma peça chave de nossa estratégia de investimento será a ênfase na flexibilidade e liquidez do portfólio. Acreditamos que há um valor de opção significativo em contar com espaço no orçamento de risco e ter liquidez disponível para reagir aos eventos e aproveitar eventuais oportunidades. Há vários aspectos positivos em nos mantermos em território conhecido em termos de fatores macro de risco e para sermos extremamente cuidadosos ao comprometer recursos.

Duration

Esperamos manter pequenos underweights em duration dados os seus níveis atuais, os riscos de alta da inflação e as perspectivas de aperto dos bancos centrais que priorizam a credibilidade do combate à inflação em detrimento das preocupações com o crescimento no curto prazo.

Contudo, não esperamos manter grandes posições de risco, dada a possibilidade de que as preocupações atuais com o crescimento terminem por levar à sua desaceleração e à vulnerabilidade dos mercados de ações devido à expectativa de um aperto sustentado que vá além dos preços atuais do mercado. Esperamos diminuir a ênfase no posicionamento na curva com o amplo ciclo de aperto global agora em andamento. Continuamos a considerar os Treasury Inflation-Protected Securities (TIPS) dos EUA uma forma de atenuar, a preços razoáveis, os riscos de alta da inflação norte-americana.

Crédito

Houve uma queda generalizada nos ativos de spread. Vemos a possibilidade de aumentar de forma oportunista o risco de spread em nossos portfólios, mas damos forte preferência a créditos estruturados e corporativos cuja probabilidade de inadimplência consideramos remota. Existe o risco de um maior enfraquecimento nos mercados de crédito, determinado por uma escalada do conflito Rússia/Ucrânia ou pela necessidade de os bancos centrais se tornarem mais agressivos para enfrentar o aumento das pressões inflacionárias. O posicionamento dos portfólios em crédito deve se concentrar na resiliência, liquidez e preservação do principal em um amplo leque de cenários.

Buscaremos ficar underweight em créditos corporativos genéricos. Primeiro, existem diversas áreas do mercado de produtos securitizados, como os títulos lastreados em hipotecas residenciais dos EUA (RMBS), os títulos lastreados em ativos (ABS) e os títulos lastreados em hipotecas comerciais (CMBS), com foco nos EUA, no Reino Unido e em títulos garantidos europeus de maior qualidade selecionados, que acreditamos oferecer melhor qualidade de crédito ou são alternativas ao crédito corporativo com menor probabilidade de inadimplência. Segundo, dentro dos setores de crédito corporativo, esperamos continuar a dar preferência aos títulos sênior do setor financeiro: o enfraquecimento recente deve proporcionar oportunidades para agregar risco, com escalonamento cuidadoso, nos grandes bancos globais cujo risco de inadimplência parece baixo, mesmo em um ambiente de volatilidade muito maior. Nos mercados de crédito, provavelmente manteremos um viés para os EUA em detrimento da Europa e dos mercados emergentes, dada a sua menor exposição e vulnerabilidade aos desdobramentos dos eventos na Rússia e Ucrânia. Também continuaremos a enfatizar a liquidez ao expressar o beta de crédito e nos concentrar nos títulos corporativos de curto prazo mais resilientes e de maior convicção identificados por nossa equipe global de crédito.

Moedas e ME

Nos portfólios onde o risco cambial se enquadra nas diretrizes e expectativas de nossos clientes, esperamos ficar overweight em moedas selecionadas do G-10 e dos mercados emergentes, com foco no beta de commodities e em valuations baratas. Nesse atual cenário incerto, manteremos essas posições bastante pequenas. Esperamos manter uma exposição limitada aos mercados emergentes de forma geral, mas continuaremos a buscar oportunidades atraentes em um cenário desafiador.

Commodities

Voltando para a alocação de ativos além dos portfólios centrados em renda fixa, antes dos eventos recentes na Ucrânia os mercados de commodities estavam começando a exibir as características clássicas de final de ciclo, quando a demanda começa a superar a oferta. Dessa forma, para o mesmo nível de preços, esperaríamos um crescimento de produção menor do que há alguns anos. Dada a importância da energia para os custos de produção de outras commodities, provavelmente o impacto sobre a inflação será significativo. Nesse cenário, os eventos na Ucrânia, embora fluidos, apresentam o potencial de elevar ainda mais os preços, conforme os compradores de commodities buscarem reduzir a dependência das exportações russas. Com os índices de commodities apresentando carrego positivo em níveis raramente vistos, acreditamos que as commodities também possam desempenhar o papel de atenuar os riscos de alta da inflação.

Ações

Em nossos portfólios de alocação de ativos, esperamos adotar um posicionamento neutro no risco do beta de ações. Acreditamos estar agora firmemente no estágio final do ciclo, com o momentum de crescimento ainda forte, mas cada vez mais vulnerável ao risco de queda. Os múltiplos de ações foram comprimidos, precificados em linha com os apertos dos bancos centrais, deixando os ganhos como fator principal para os retornos a partir de agora. A nosso ver, a conjuntura atual favorece empresas menos cíclicas e de alta qualidade. Nos portfólios de alocação de ativos e nos portfólios de renda fixa, tenderemos a enfatizar a manutenção de munição para tirar proveito das eventuais distorções que venham a surgir no mercado de ações.

Baixe a Perspectiva Cíclica da PIMCO

Baixe o PDFSobre nossos fóruns

Aprimorado ao longo de quase 50 anos e testado em praticamente todos os ambientes de mercado, o processo de investimento da PIMCO é ancorado por nossos Fóruns Econômicos Seculares e Cíclicos. Quatro vezes por ano, nossos profissionais de investimento de todo o mundo reúnem-se para discutir e debater a situação dos mercados e da economia mundial e identificar as tendências que, em nosso ponto de vista, terão implicações mais importantes para os investimentos.

Em nosso Fórum Secular, realizado anualmente, nós nos concentramos na perspectiva para os próximos três a cinco anos, o que nos permite posicionar os portfólios visando a aproveitar as tendências e mudanças estruturais na economia global. Como acreditamos que ideias diferentes produzem resultados de investimento melhores, convidamos palestrantes ilustres – economistas ganhadores do Prêmio Nobel, autoridades econômicas, investidores e historiadores – que contribuem para nossas discussões com perspectivas valiosas e multidimensionais. Contamos também com a participação ativa do Global Advisory Board da PIMCO, uma equipe formada por experts de renome mundial em assuntos econômicos e políticos.

No Fórum Cíclico, realizado três vezes por ano, nós nos concentramos na perspectiva para os próximos seis a 12 meses, analisando a dinâmica do ciclo de negócios nas principais economias emergentes e desenvolvidas, visando a identificar possíveis mudanças nas políticas fiscal e monetária, prêmios de risco de mercado e valuations relativas que direcionam o posicionamento dos portfólios.

Informações importantes

Todos os investimentos apresentam riscos e podem perder valor. O investimento no mercado de renda fixa está sujeito a riscos, inclusive riscos de mercado, taxa de juros, emissor, crédito, inflação e liquidez. O valor da maioria dos títulos e estratégias de renda fixa é afetado pelas oscilações nas taxas de juros. Títulos e estratégias de renda fixa com “durations” (prazo médio) mais longas tendem a ser mais sensíveis e voláteis do que aqueles com “durations” mais curtas; os preços dos títulos geralmente caem quando as taxas de juros sobem, e o ambiente de juros baixos aumenta esse risco. Reduções na capacidade de títulos de renda fixa da contraparte podem contribuir para a diminuição da liquidez de mercado e o aumento da volatilidade dos preços. Quando resgatados, os investimentos em títulos de renda fixa podem ter valor superior ou inferior ao seu custo original. As commodities apresentam riscos mais altos, inclusive de mercado, políticos, regulatórios e relacionados a condições naturais, e podem não ser adequadas a todos os investidores. As ações podem perder valor devido a condições setoriais, econômicas e de mercado reais ou supostas. O investimento em títulos denominados em moeda estrangeira e/ou de empresas sediadas no exterior pode envolver um risco maior devido a oscilações cambiais e a riscos políticos e econômicos, que podem ser maiores nos mercados emergentes. As taxas de câmbio podem oscilar significativamente em períodos curtos e reduzir o retorno de um portfólio. Os títulos lastreados em hipotecas e ativos podem ser sensíveis a oscilações nas taxas de juros, estar sujeitos ao risco de pagamento antecipado e, embora geralmente sejam garantidos por um governo, órgão governamental ou garantidor privado, não é possível assegurar que tal garantidor honrará suas obrigações. Os títulos de renda fixa vinculados à inflação (ILBs) emitidos por um governo são títulos de renda fixa cujo valor principal é corrigido monetariamente de acordo com a inflação; de forma geral, eles perdem valor quando a taxa de juros real aumenta. Treasury Inflation-Protected Securities (TIPS) são ILBs emitidos pelo governo dos EUA. Risco de gestão refere-se ao risco de que as técnicas de investimento e as análises de risco aplicadas por um gestor de investimentos não produzam os resultados desejados, e que determinadas políticas ou acontecimentos possam afetar as técnicas de investimento à disposição gestor para a gestão da estratégia. Diversificação não é uma garantia contra prejuízos.

Beta é um indicador de sensibilidade dos preços aos movimentos do mercado. O beta do mercado equivale a 1. A qualidade do crédito de um título ou grupo de títulos específico não garante a estabilidade nem a segurança do portfólio como um todo.

Como usados aqui, os termos “barato” e “caro” geralmente se referem a um título ou classe de ativos considerada substancialmente sub ou supervalorizada em relação a sua média histórica e às expectativas do gestor de investimento. Não existe uma garantia de resultados futuros nem de que a valuation de um título assegurará lucros ou protegerá contra perdas.

As previsões, estimativas e determinadas informações aqui contidas são baseadas em pesquisas próprias e não devem ser interpretadas como consultoria de investimento, oferta ou convite e tampouco como compra ou venda de qualquer instrumento financeiro. As previsões e estimativas apresentam certas limitações inerentes e, ao contrário de um registro de desempenho efetivo, não refletem as transações, restrições de liquidez, taxas e/ou outros custos propriamente ditos. Além disso, as referências a resultados futuros não devem ser interpretadas como uma estimativa ou promessa de resultados que o portfólio de um cliente pode alcançar.

As afirmações relativas às tendências do mercado financeiro ou às estratégias do portfólio são baseadas nas condições atuais de mercado, que podem se alterar. Não é possível garantir que essas estratégias de investimento funcionem em todas as condições de mercado ou sejam adequadas a todos os investidores, de modo que cada investidor deve avaliar sua capacidade de investir a longo prazo, principalmente em períodos de queda no mercado. Os investidores devem consultar seus próprios assessores antes de tomar uma decisão de investimento. As perspectivas e estratégias estão sujeitas a mudanças sem aviso prévio.

De forma geral, a PIMCO presta serviços a instituições qualificadas, intermediários financeiros e investidores institucionais. Investidores individuais devem entrar em contato com seu próprio profissional financeiro para determinar as opções de investimento mais adequadas a sua situação financeira. Este material contém as opiniões do gestor, que estão sujeitas a alteração sem aviso prévio. Este material foi distribuído para fins exclusivamente informativos e não deve ser considerado como consultoria de investimento nem como recomendação de qualquer título, estratégia ou produto de investimento específico. As informações aqui contidas foram obtidas junto a fontes consideradas confiáveis, mas não podem ser garantidas. Nenhuma parte deste material poderá ser reproduzida em qualquer forma, nem citada em qualquer outra publicação, sem autorização prévia por escrito. PIMCO é uma marca registrada da Allianz Asset Management of America L.P. nos Estados Unidos e em todo o mundo. ©2022, PIMCO.