Otimismo contido em relação à economia global

- A produção e a demanda global devem apresentar forte recuperação em 2021, impulsionadas pelas campanhas de vacinação e o contínuo apoio das políticas fiscal e monetária. A inflação deve subir apenas moderadamente em 2021. As taxas de juros dos bancos centrais devem continuar baixas e as compras de ativos, mantidas.

- Os principais riscos para nossa perspectiva cíclica base incluem fadiga fiscal (na qual os governos retomam uma postura mais cautelosa), impulso negativo do crédito na China e cicatrizes econômicas relacionadas à pandemia.

- Os mercados de ações e crédito parecem já ter precificado o retorno à normalidade, mas vemos oportunidades em hipotecas não vinculadas a agências e outros produtos estruturados, créditos corporativos selecionados e mercados emergentes. Continuamos focados no posicionamento cauteloso do portfólio, na preservação do capital e na gestão da liquidez: este não é um momento para otimismo excessivo.

Perspectiva econômica

A nosso ver, a economia global continuará a convalescer em 2021 e fará bons avanços na longa escalada de volta à tendência pré-crise (como discutimos em perspectivas anteriores), particularmente no segundo semestre. Contudo, embora os mercados de risco possam continuar com um bom desempenho no curto prazo, quando o duplo impacto do estímulo econômico e do início das campanhas de vacinação se firmar, grande parte já terá sido considerada nos preços. Sendo assim, no caminho para a recuperação total, os investidores terão de estar atentos a obstáculos que pedem uma construção de portfólio criteriosa para resistir a novos surtos de volatilidade nos mercados financeiros.

A fadiga fiscal em algumas economias avançadas é um desses riscos. Outro risco é a possibilidade de a China passar de afrouxamento para aperto do crédito ao longo deste ano. Além disso, as cicatrizes econômicas poderiam ser um obstáculo para o retorno aos níveis de atividade pré-pandemia e tornar a recuperação acidentada e desigual entre os diversos países e setores.

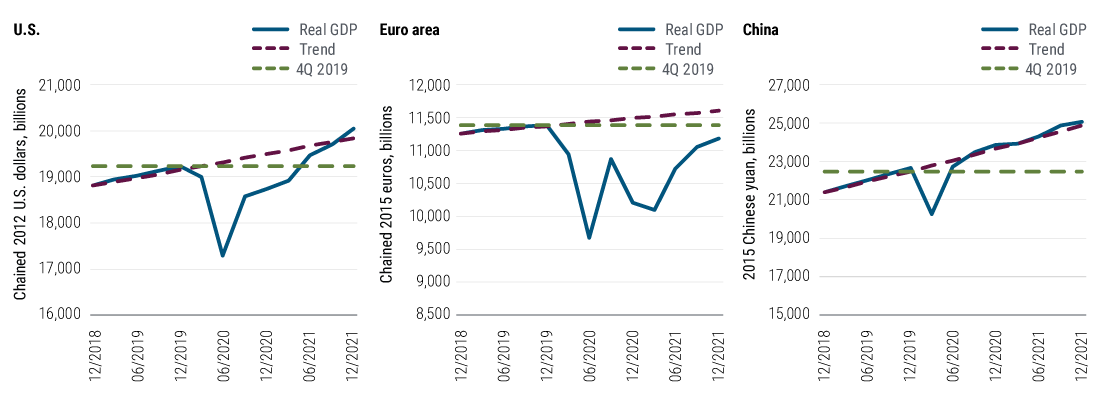

Salto no crescimento

Após uma contração descomunal na atividade econômica em 2020, a demanda e a produção global devem apresentar uma forte recuperação este ano. A paralisação decorrente dos novos lockdowns nas principais economias dará lugar ao crescimento da economia por volta do segundo trimestre, impulsionado pelas campanhas de vacinação e o contínuo apoio das políticas fiscal e monetária. Os setores mais afetados pelas restrições relacionadas à COVID-19 – viagens, hotelaria, restaurantes, lazer, etc. – serão os mais beneficiados. Partindo de uma base fraca, espera-se que o crescimento do PIB mundial este ano seja o maior em mais de uma década. Segundo nossas projeções, a atividade econômica dos EUA atingirá os picos pré-recessão no segundo semestre, enquanto a Europa, devido ao atual repique recessivo, não compensará totalmente as perdas de produção antes de meados de 2022, apesar da forte retomada do crescimento esperada para o segundo trimestre (ver Figura 1). Enquanto isso, a economia chinesa, que já opera acima dos níveis anteriores à crise e exibiu um forte momentum no início do ano, deve registrar um crescimento do PIB, superior a 8% em 2021, após um crescimento decididamente medíocre de cerca de 2% no ano passado.

As metas de inflação continuam elusivas

A inflação dos preços ao consumidor deve aumentar apenas moderadamente e permanecer abaixo da meta dos bancos centrais das principais economias em grande parte do ano. Mesmo com a forte retomada do crescimento, a produção e a demanda continuarão abaixo dos níveis normais ainda por algum tempo devido à profundidade da recessão e do desemprego, que, embora deva diminuir, permanecerá acima dos níveis geralmente associados ao pleno emprego. Nos EUA, as taxas de hipoteca baixas e a pressão de queda nos aluguéis nos próximos trimestres pesarão sobre o componente de habitação do índice de preços ao consumidor, que responde por pouco mais de 40% do núcleo do IPC. Contudo, em termos globais, embora espere-se que as pressões inflacionárias continuem baixas no curto e médio prazo, reiteramos nossa visão secular de que a pandemia e as respostas econômicas aumentam os riscos tanto de inflação quanto de deflação em um prazo mais longo. Se as políticas fiscal e monetária continuarem expansionistas por vários anos, mesmo após as economias voltarem ao pleno emprego, a inflação poderá superar as metas dos bancos centrais. Inversamente, os riscos de deflação poderiam resultar de um eventual retorno a políticas fiscais passivas ou restritivas ou de um estouro nas bolhas de preços dos ativos e uma desalavancagem no setor privado. Como consequência, acreditamos que o mercado terá de precificar a incerteza de uma inflação mais alta no longo prazo.

Os bancos centrais mantêm o curso, com viés para uma maior flexibilização

Os bancos centrais continuarão reféns da inflação abaixo da meta e da necessidade de manter os custos dos empréstimos baixos para dar continuidade ao apoio fiscal ainda por vários anos. Portanto, as taxas de juros permanecerão nos níveis atuais em um futuro próximo, podendo até sofrer novos cortes em alguns países. Por exemplo, embora não seja o nosso cenário base, uma valorização excessiva do euro poderia levar o Banco Central Europeu (BCE) a reduzir novamente as taxas de depósito, que estão atualmente em -0,5%.

Além disso, as compras de ativos pelos bancos centrais devem continuar ao longo do ano e, possivelmente, bem além dele. Nos EUA, o Federal Reserve ajustou o guidance em dezembro, afirmando que pretende manter as compras de títulos do Tesouro e de títulos hipotecários emitidos por agências (MBS) pelo menos no ritmo atual até conseguir um "avanço substancial" em seus objetivos estatutários de maximizar o nível de emprego e manter a estabilidade dos preços. Vemos uma possibilidade nítida de o Fed aumentar o prazo médio ponderado das compras de títulos este ano se a economia decepcionar ou se as taxas de juros subirem muito e de forma excessivamente rápida. Em um cenário adverso de nova turbulência na economia e nos mercados financeiros, esperaríamos também a retomada pelo Fed de várias linhas de crédito criadas durante a crise de 2020, com apoio do Tesouro liderado pela nova secretária Janet Yellen, por meio do Exchange Stabilization Fund ou com uma nova autorização do Congresso. Por outro lado, se a economia se recuperar mais do que o previsto em nosso cenário base e a inflação surpreender com alta, o Fed poderá começar a reduzir gradualmente suas compras já no final de 2021 ou início de 2022.

Enquanto isso, o BCE aumentou recentemente a abrangência do Pandemic Emergency Purchase Program e poderá implementá-lo de forma flexível ao longo deste ano com o objetivo de manter a curva de juros da Zona do Euro ancorada por uma política de controle informal. A maioria dos bancos centrais das demais economias avançadas segue uma política semelhante e provavelmente manterá o curso. Além disso, um maior afrouxamento monetário parece provável em diversas economias emergentes, onde as taxas de juros reais, embora abaixo dos padrões históricos em muitos casos, ainda têm espaço para cair.

Política fiscal favorável por enquanto

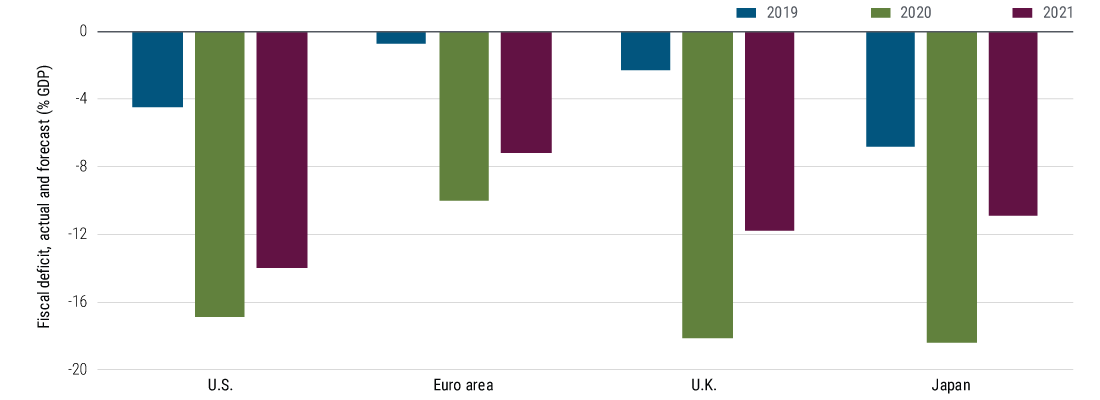

Além da contenção do vírus com as campanhas de vacinação, a política fiscal continua a ser o principal fator de mudança em nossa perspectiva cíclica (veja mais sobre o potencial de piora na seção "Riscos"). Com a ajuda de políticas monetárias que mantêm os custos dos financiamentos baixos, a maioria dos governos deve continuar sustentando a renda familiar por meio de transferências e apoiando empresas com garantias a empréstimos, subsídios e incentivos fiscais (ver Figura 2). Na Europa, o acordo do orçamento da União Europeia (UE) em dezembro abriu caminho para desembolsos consideráveis de empréstimos e subsídios do novo Fundo Próxima Geração UE no decorrer deste ano, complementando o apoio proveniente dos orçamentos nacionais.

Nos Estados Unidos, o último pacote de auxílio para a pandemia, aprovado pelo Congresso no final do mandato, sustentará a renda e a demanda nos próximos meses, ampliando a ponte para a recuperação econômica. Um apoio fiscal significativo mais para o final deste ano se tornou provável, já que os democratas garantiram uma pequena maioria no Senado após o segundo turno na Geórgia (com a vice-presidente eleita Kamala Harris detendo o voto de minerva) em 5 de Janeiro. Contudo, como diversos novos senadores democratas conquistaram cadeiras em estados tradicionalmente mais conservadores em termos fiscais, não esperamos a adoção de políticas fiscais mais radicais no futuro previsível.

Conclusões para os investimentos: cenário base

Como dissemos no Secular Outlook “Escalada da desestabilização” de outubro de 2020, esperamos que as taxas de juros dos títulos públicos se mantenham estáveis nos próximos anos. Bancos centrais em todo o mundo já sinalizaram que transcorrerá muito tempo até que ocorram novos aumentos nas taxas de juros, inclusive caso se confirme a recuperação nos próximos 12 a 18 meses, conforme previsto em nosso cenário base. Os mercados já precificaram grande parte das perspectivas de recuperação, mas ancoraram as curvas de juros, e os mercados de ações e crédito também já precificaram o retorno à normalidade após a pandemia ao longo do horizonte cíclico.

No curto prazo, vemos riscos positivos e negativos para as taxas de juros dos títulos públicos, refletindo os conflitos entre lockdowns, redução da atividade econômica e lançamento de vacinas. Pretendemos permanecer bastante neutros em duration geral na maioria dos portfólios. A duration dos EUA continua a proporcionar o maior potencial de ganho de capital na eventualidade de uma retração da economia ou do mercado financeiro, mas com uma vantagem menos pronunciada após o desempenho excepcional dos títulos do Tesouro em 2020.

Embora estejamos neutros em duration em geral, podemos empregar posições que apostam na maior inclinação da curva de juros nos portfólios de renda fixa tradicionais, dada a visão de que, embora os bancos centrais possam ancorar o lado mais curto das curvas, com o passar do tempo os mercados terão uma reflação de preços maior no lado mais longo. Em nosso horizonte cíclico, vemos um risco pequeno de aumento da inflação, mas uma incerteza maior em um prazo mais longo, dada a extensão da experimentação das políticas fiscal e monetária. Continuamos acreditando que os Treasury Inflation-Protected Securities (TIPS) dos EUA oferecem um hedge a preços razoáveis contra o aumento da inflação no horizonte secular.

Considerando o nosso cenário base e a precificação do mercado, pretendemos ficar overweight em posições de spread em hipotecas não vinculadas a agências e outros produtos estruturados, overweight em créditos corporativos cuidadosamente selecionados e exposições a créditos soberanos de mercados emergentes em moeda forte. Evitaremos posições em créditos corporativos genéricos, preferindo confiar na seleção de nossas equipes de crédito, e em índices de credit default swap líquido para exposição a beta.

Continuamos a dar preferência a títulos hipotecários emitidos por agências (MBS), equilibrando o carry ainda atraente nas hipotecas de cupom mais baixo e a sólida sustentação por parte do Fed com as valuations, que agora consideramos justas.

Nos mercados emergentes (ME), além das posições externas, quando apropriado esperamos manter posicionamento local em ME, com dimensionamento cuidadoso em função da liquidez e uma orientação de médio prazo nesses mercados.

Quanto a moedas, esperamos manter um pequeno underweight em dólar dos EUA contra uma cesta de moedas do G10, bem como exposições selecionadas a moedas de ME em nossos portfólios com orientação mais global. Isso reflete as valuations e a possibilidade de que as moedas de países mais expostos ao ciclo econômico global e, portanto, com maior probabilidade de serem beneficiados pela recuperação que projetamos, possam superar a moeda norte-americana.

Riscos para a perspectiva: o 1° é a fadiga fiscal

Certamente, existem riscos para nossas perspectivas econômicas e implicações de investimento relacionadas a esses riscos.

Para começar, embora o nosso cenário base pressuponha a manutenção do apoio da política fiscal com o auxílio de uma política monetária mais flexível, um início de fadiga fiscal seria um risco significativo para a recuperação econômica, particularmente no segundo semestre deste ano e ainda mais em 2022. Nos EUA, embora um apoio fiscal adicional pareça provável este ano, após os democratas terem conquistado uma pequena maioria no Senado no segundo turno das eleições na Geórgia, o foco poderá passar para possíveis aumentos no imposto de renda de pessoas físicas e jurídicas nas faixas de renda mais altas, a serem promulgados em 2022.

Na Europa, os estímulos fiscais são praticamente inevitáveis por meio dos orçamentos nacionais aprovados para 2021 e dos desembolsos previstos do Fundo Próxima Geração UE. Contudo, a realidade de grandes déficits pode começar a afetar a disposição das autoridades econômicas de manter o curso e conceder estímulos adicionais em caso de necessidade. Na Europa, a temporada de orçamentos para o exercício seguinte começa tradicionalmente após o verão, de forma que uma mudança no curso da política fiscal em 2022 poderia ser percebida no segundo semestre deste ano. Isso será agravado pelos limites de endividamento previstos na constituição alemã, que foram temporariamente suspensos em 2020 e 2021, mas que exigirão cortes no orçamento a partir de 2022. As expectativas de aperto fiscal com corte de gastos e aumento de impostos podem perfeitamente começar a afetar os planos de gastos das empresas e dos consumidores ao longo deste ano.

2° risco: a China está mudando o foco para a desalavancagem

Com a economia chinesa apresentando uma forte recuperação após a recessão da COVID-19 no ano passado e demonstrando um forte momentum de crescimento no início de 2021, esperamos que as autoridades econômicas mudem o foco para a desalavancagem no decorrer do ano para evitar bolhas e assegurar a sustentabilidade do crescimento no longo prazo. Dessa forma, nossa equipe na China espera que a expansão do crédito desacelere este ano, resultando em uma mudança de um impulso recentemente positivo para negativo do crédito (em linhas gerais, o impulso do crédito mede a mudança na expansão do crédito e normalmente indica crescimento do PIB). Calibrar a dose certa de afrouxamento ou aperto do crédito em uma economia extremamente alavancada com endividamento de US$ 14 trilhões é uma tarefa difícil, que implica um risco real de aperto excessivo levando a uma desaceleração maior do que a esperada no crescimento, com reflexos negativos para os setores e as economias fortemente dependentes da demanda chinesa.

Risco 3: cicatrizes econômicas

A maior incerteza na perspectiva econômica decorre das possíveis cicatrizes que poderiam inibir ou até mesmo impedir um retorno rápido aos níveis de consumo pré-pandemia, bem como as decisões de investimento e contratação das empresas. Dado o porte e a natureza sem precedentes do choque da COVID-19, é difícil avaliar as mudanças comportamentais nas famílias e empresas. Embora nosso cenário base preveja a liberação significativa de uma demanda reprimida com o início da vacinação e a consequente retirada das restrições voluntárias e governamentais à atividade econômica, existe um risco substancial de que as famílias e empresas continuem cautelosas em relação aos gastos e investimentos ainda por algum tempo. Além disso, a participação na força de trabalho, que declinou em diversos países ao longo do ano passado, pode não se recuperar rapidamente. Os danos duradouros aos balanços patrimoniais e modelos de negócios podem se tornar aparentes apenas quando o apoio governamental for retirado ao longo do tempo.

Conclusões para os investimentos: fatores de risco

Embora os mercados de risco possam continuar mantendo um bom desempenho nos próximos meses em resposta às campanhas de vacinação e aos estímulos econômicos, os investidores podem ter se tornado complacentes demais diante dos riscos, conforme refletido no posicionamento do consenso otimista. Conforme destacado nesses fatores de risco, acreditamos ser este um momento para posicionamento cuidadoso do portfólio, não para otimismo excessivo ou para assumir um risco exagerado. Dado o nível baixo das taxas de juros em geral, spreads estreitos e volatilidade baixa, planejamos enfatizar a preservação do capital e a gestão cuidadosa da liquidez. Vamos procurar ser pacientes e flexíveis, nos proteger contra um aumento na volatilidade do mercado e procurar agregar alfa em condições de mercado mais difíceis. A fadiga fiscal poderia contribuir para uma recuperação medíocre, compensando outros riscos para o nível geral das taxas de juros globais. A desalavancagem da China ressalta os riscos para o crescimento global, bem como os riscos setoriais e os riscos para os países mais expostos ao ciclo da China. O risco de cicatrizes econômicas enfatiza que, embora existam boas oportunidades nos setores de lazer e viagens, é necessária uma exposição cuidadosamente administrada e não um esforço generalizado para comprar títulos a preços baixos em dólares americanos. Acreditamos que as estratégias de crédito privado sejam um veículo atraente para assumir posições de longo prazo nos setores mais oportunistas e de alto risco.

Como descrito no Secular Outlook, além dessas fontes cíclicas de risco, um conjunto de desestabilizadores seculares nos leva a esperar que a recuperação pós-pandemia não iniciará mais uma década de mercado altista. Ao contrário, uma vez que sejam superadas as fases mais fáceis da recuperação da pandemia, esperamos um ambiente de mercado bastante difícil. Como gestores ativos, buscaremos agregar valor com a seleção de títulos nos setores de crédito, com foco em fontes de receita de alta qualidade, e também identificar as melhores oportunidades globais.

Baixe a Perspectiva Cíclica da PIMCO

Baixe o PDFSobre nossos fóruns

Aprimorado ao longo de quase 50 anos e testado em praticamente todos os ambientes de mercado, o processo de investimento da PIMCO é ancorado por nossos Fóruns Econômicos Seculares e Cíclicos. Quatro vezes por ano, nossos profissionais de investimento de todo o mundo reúnem-se para discutir e debater a situação dos mercados e da economia mundial e identificar as tendências que, em nosso ponto de vista, terão implicações mais importantes para os investimentos.

No Fórum Secular, realizado anualmente, nós nos concentramos na perspectiva para os próximos três a cinco anos, o que nos permite posicionar os portfólios visando a aproveitar as tendências e mudanças estruturais na economia global. Como acreditamos que ideias diversas produzem resultados de investimento melhores, convidamos palestrantes ilustres – economistas ganhadores do Prêmio Nobel, autoridades econômicas, investidores e historiadores – que contribuem para nossas discussões com perspectivas valiosas e multidimensionais. Contamos também com a participação ativa do Global Advisory Board da PIMCO, uma equipe formada por experts de renome mundial em assuntos econômicos e políticos.

No Fórum Cíclico, realizado três vezes por ano, nós nos concentramos na perspectiva para os próximos seis a 12 meses, analisando a dinâmica do ciclo de negócios nas principais economias emergentes e desenvolvidas, visando a identificar possíveis mudanças nas políticas fiscal e monetária, prêmios de risco de mercado e valuations relativas que direcionam o posicionamento dos portfólios.

Informações importantes

Todos os investimentos envolvem riscos. O investimento no mercado de renda fixa está sujeito a riscos, inclusive riscos de mercado, taxa de juros, emissor, crédito, inflação e liquidez. O valor da maioria dos títulos e estratégias de renda fixa é afetado por oscilações nas taxas de juros. Títulos e estratégias de renda fixa com “durations” (prazo médio) mais longas tendem a ser mais sensíveis e voláteis do que aqueles com “durations” mais curtas; os preços dos títulos geralmente caem quando as taxas de juros sobem, e o ambiente de juros baixos aumenta esse risco. Reduções na capacidade de títulos de renda fixa da contraparte podem contribuir para a diminuição da liquidez de mercado e o aumento da volatilidade dos preços. Quando resgatados, os investimentos em títulos de renda fixa podem ter valor superior ou inferior ao seu custo original. Os títulos lastreados por hipotecas e ativos podem ser sensíveis a oscilações nas taxas de juros, estar sujeitos ao risco de pagamento antecipado e, embora geralmente sejam garantidos por um governo, órgão governamental ou garantidor privado, não é possível assegurar que tal garantidor honrará suas obrigações. Os títulos hipotecários garantidos por agências dos EUA emitidos pela Ginnie Mae (GNMA) contam com a garantia incondicional do governo dos Estados Unidos. Os títulos emitidos pela Freddie Mac (FHLMC) e Fannie Mae (FNMA) contam com garantia da agência para a amortização pontual do principal e dos juros, mas não com uma garantia incondicional do governo dos EUA.

Riscos gerais das estratégias de crédito privado:As estratégias envolvem um grau de risco elevado e os potenciais investidores são alertados que elas são apropriadas apenas a pessoas com recursos financeiros adequados, que não tenham necessidade de liquidez em seus investimentos e que possam suportar o risco econômico, inclusive a eventual perda da totalidade de seu investimento. Todos os investimentos apresentam riscos e podem perder valor. As estratégias não estarão sujeitas aos mesmos requisitos regulamentares que os veículos de investimento registrados. O desempenho pode ser volátil, e o investidor pode perder a totalidade ou uma parcela substancial de seus investimentos.

As projeções, estimativas e determinadas informações aqui contidas são baseadas em pesquisas próprias e não devem ser encaradas como uma orientação de investimento nem como uma recomendação de qualquer título, estratégia ou produto de investimento. Não há garantia de que os resultados serão alcançados.

As afirmações relativas às tendências do mercado financeiro ou às estratégias do portfólio são baseadas nas condições atuais de mercado, que podem se alterar. Não é possível garantir que essas estratégias de investimento funcionem em todas as condições de mercado ou sejam adequadas a todos os investidores, de modo que cada investidor deve avaliar sua capacidade de investir em longo prazo, principalmente em períodos de queda no mercado. As perspectivas e estratégias estão sujeitas a mudanças sem aviso prévio.

Como usados aqui, os termos “barato” e “caro” geralmente se referem a um título ou classe de ativos considerada como substancialmente sub ou supervalorizada em relação a sua média histórica e às expectativas do gestor de investimento. Não existe uma garantia de resultados futuros nem de que a valuation de um título assegurará lucros ou protegerá contra perdas.

Alpha é um indicador de desempenho com ajuste ao risco calculado pela comparação da volatilidade (risco do preço) de um portfólio em contraste com seu desempenho ajustado ao risco a um índice de referência; a variância de retorno relativa à referência é o alpha. Beta é um indicador de sensibilidade dos preços aos movimentos do mercado. O beta do mercado equivale a 1. Duration é a medida da sensibilidade do preço de um título de renda fixa a mudanças nas taxas de juros, expressa em anos.

De forma geral, a PIMCO presta serviços a instituições qualificadas, intermediários financeiros e investidores institucionais. Investidores individuais devem entrar em contato com seu próprio profissional financeiro para determinar as opções de investimento mais adequadas a sua situação financeira. Este material contém as opiniões do gestor, mas não necessariamente as da PIMCO, e tais opiniões estão sujeitas a alterações sem aviso prévio. Este material foi distribuído para fins exclusivamente informativos e não deve ser considerado uma orientação de investimentos nem uma recomendação de qualquer título, estratégia ou produto de investimento específico. As informações aqui contidas foram obtidas junto a fontes consideradas confiáveis, mas não podem ser garantidas. Nenhuma parte deste material poderá ser reproduzida em qualquer forma, nem citada em qualquer outra publicação, sem autorização prévia por escrito. PIMCO é uma marca registrada da Allianz Asset Management of America L.P. nos Estados Unidos e em todo o mundo. ©2021, PIMCO.