Enfrentando um pico falso de inflação

- Para 2021, projetamos uma forte recuperação global com apoio fiscal significativo, política monetária mais flexível, diminuição dos isolamentos da pandemia e aumento da vacinação.

- Apesar da previsão de alta temporária nos próximos meses, de forma geral acreditamos que a inflação permanecerá abaixo das metas do banco central nos próximos um a dois anos. Contudo, os mercados talvez continuem atentos aos riscos de inflação no curto prazo, o que contribuiria para o aumento da volatilidade.

- Nesse ambiente incerto, procuramos manter a flexibilidade e a liquidez do portfólio para poder reagir aos eventos à medida que eles ocorrerem.

- Vemos oportunidades nos setores que foram mais afetados pela COVID, entre eles o habitacional, o industrial/aeroespacial e alguns bancos/serviços financeiros. Damos preferência a hipotecas não vinculadas a agências dos EUA e alguns produtos estruturados globais. Favorecemos posições de inclinação da curva de juros em diversos títulos soberanos de mercados desenvolvidos e, nos portfólios de alocação de ativos, esperamos manter um overweight em ações.

Os investidores devem estar preparados para um “pico falso” de inflação e procurar manter a flexibilidade e a liquidez do portfólio para poder reagir aos eventos em um ambiente de investimento que provavelmente será difícil e volátil.

Essas são as duas principais conclusões de nosso Fórum Cíclico e de nossas reuniões estratégicas mais recentes, novamente em formato virtual, mas reunindo toda a equipe global de profissionais de investimento da PIMCO. O cenário base projetado pelas nossas equipes econômicas prevê uma forte recuperação em todo o mundo e uma inflação que, apesar de todas as discussões reflacionárias, provavelmente ficará abaixo das metas do banco central nos próximos um a dois anos, não obstante a alta temporária nos próximos meses (que poderia causar um “pico falso” nos mercados). A seguir, apresentamos esse cenário base e os riscos que o cercam.

Deixando de lado as previsões, várias vezes as discussões em nosso fórum retornaram para a possibilidade de os mercados financeiros manterem o foco nos riscos de inflação em um momento em que os bancos centrais em todo o mundo se comprometem a avançar de forma bastante lenta e a política fiscal, pelo menos este ano, deve impulsionar o crescimento, com um estímulo bastante grande nos Estados Unidos.

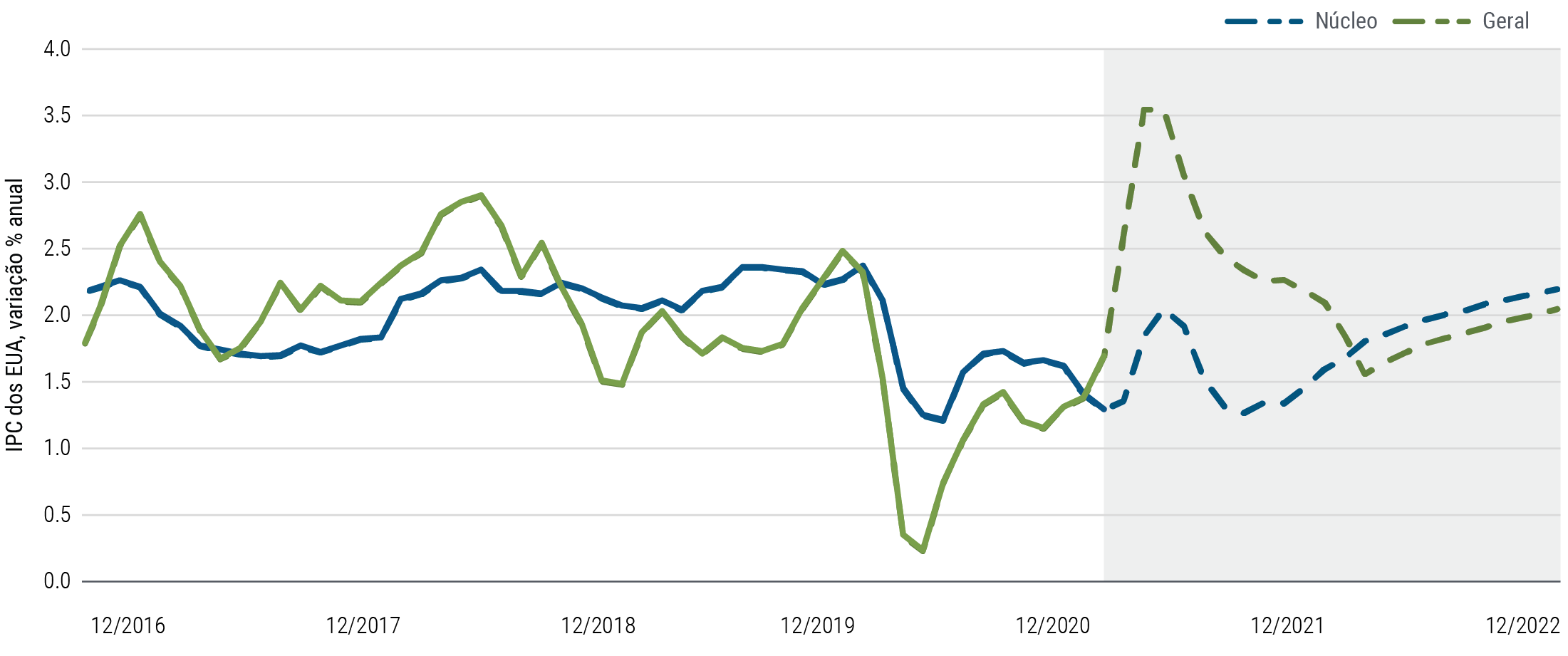

Observamos uma forte alta no rendimento de renda fixa, embora a partir de níveis bastante baixos, e um aumento na volatilidade. As partes frontais das curvas de juros testaram, pelo menos um pouco, a tese de que os bancos centrais manterão a calma e continuarão fiéis ao planejamento paciente de longo prazo. De acordo com nossas projeções, é bastante provável que o aumento da inflação no curto prazo não terá sustentação (ver Figura 1). Entretanto, parece também bastante provável que os mercados financeiros continuem atentos aos riscos de aumento da inflação no curto prazo e que a volatilidade continue elevada, pelo menos em relação ao passado recente.

Ao mesmo tempo, as boas notícias sobre as vacinas e a expansão econômica já devem ter sido embutidas nos preços. Com efeito, é preciso que se justifiquem as expectativas de eficácia médica das vacinas e de uma recuperação forte da economia para podermos validar as valuations de ativos de risco, que consideramos de justas a um pouco exageradas. Mas não devemos esquecer que este é um ciclo econômico muito diferente, que está saindo de uma recessão provocada por isolamentos e distanciamento social voluntário, não por tensões econômicas e financeiras, e que as perspectivas embutem uma incerteza maior do que a habitual.

Embora a possibilidade de haver cicatrizes econômicas no médio prazo seja grande, é provável que este ano apresente uma forte expansão cíclica. E esta é uma combinação bastante incomum: um crescimento que provavelmente será um dos mais fortes já visto pelos analistas, exceto talvez os mais experientes, associado a uma nova ortodoxia fiscal - em maior ou menor grau nos EUA e na Europa, respectivamente - que deslocou o foco para garantir a qualquer custo a recuperação em andamento, além do foco do banco central em aumentar a inflação e atingir o maior nível de emprego possível, mais uma vez com graus de comprometimento diferentes entre os países. Pode até vir a ser um pico falso de inflação, mas é compreensível que existam incertezas quanto ao verdadeiro destino final.

Conclusões para os investimentos: flexibilidade e liquidez

Neste ambiente de possível volatilidade, procuramos manter a flexibilidade no posicionamento do portfólio para podermos reagir aos eventos à medida que eles ocorrerem. Isso requer um escalonamento cuidadoso das posições, uma gestão extremamente cuidadosa da liquidez e, em alguns casos, ficar perto das ponderações do referencial enquanto procuramos aproveitar as oportunidades atraentes que podem surgir. Com base nas valuations atuais, o custo de aumentar a liquidez é pequeno, e uma abordagem paciente agora deve nos permitir ser mais agressivos na busca das oportunidades que provavelmente surgirão em um ambiente mais volátil.

Duration

Esperamos ficar bastante próximos do referencial em termos de duration, com as taxas de juros em níveis mais razoáveis após os movimentos recentes do mercado. Com base em uma faixa de 1% a 2% para o rendimento dos títulos de 10 anos do Tesouro dos EUA, no curto prazo esperamos avançar ainda mais para o limite superior da faixa. Contudo, embora os mercados devam continuar a especular sobre a extensão da disposição dos bancos centrais, e nós certamente temos um ambiente propício para um possível exagero em relação aos fundamentos, não esperamos que, ao sairmos da pandemia, ocorra uma grande mudança nos rendimentos globais em comparação com os níveis anteriores ao choque da COVID. Acreditamos que a renda fixa continuará a funcionar tanto como reserva de valor quanto como um hedge poderoso para os ativos de risco em termos de alocação global de ativos (confira o recente trabalho de pesquisa da PIMCO, “The Discreet Charm of Fixed Income” [O discreto charme da renda fixa, em tradução livre]).

Entre os maiores bancos centrais, o Federal Reserve dos EUA, o Banco do Japão e o Banco da Inglaterra reagiram com relativa serenidade aos movimentos recentes do mercado, encarando-os como o resultado de uma perspectiva mais robusta. O Banco Central Europeu pode ter se preocupado mais com a alta dos juros, embora seja difícil afirmar tendo em vista suas comunicações recentes um tanto holísticas e multifacetadas.

Na maioria dos casos, os bancos centrais tendem a estar mais preocupados com a possibilidade de que as expectativas com o aumento dos juros sejam precificadas na parte frontal das curvas de juros, e não nos prazos mais longos. Essa observação, juntamente com a preocupação de um pico falso de inflação, reforça nosso antigo viés estrutural na direção de posições de inclinação da curva de juros. Dado o aumento de inclinação já observado nos EUA, há também um bom argumento a favor da diversificação global para expressar essa visão de inclinação da curva também no Reino Unido, na Europa e no Japão.

Crédito

De forma geral, esperamos manter os overweights nos setores de spread. A nosso ver, os títulos hipotecários privados (MBS) dos EUA e alguns outros produtos estruturados globais, entre eles os MBS residenciais no Reino Unido, oferecem boas valuations em comparação com títulos corporativos genéricos de curto prazo, além de boas qualidades defensivas, como demonstrou sua resiliência geral em 2020 durante o choque do mercado induzido pela pandemia.

Na maioria dos casos, consideramos a valuation e a liquidez oferecidas pelos índices de credit default swap mais atraentes que as dos títulos corporativos de curto prazo. Contudo, continuaremos a enfatizar a geração de alfa na seleção de alguns nomes com a ajuda de nossa equipe global de analistas e portfolio managers de crédito. Vemos oportunidades atraentes nos setores que apresentarão maior recuperação após a COVID, como o habitacional, o industrial/aeroespacial e alguns bancos e empresas financeiras, e provavelmente manteremos o foco nessas oportunidades para as estratégias de crédito. Também esperamos que as estratégias de crédito privado se beneficiem com um ambiente no qual os investidores de longo prazo que tolerem os riscos elevados possam buscar prêmios de liquidez atraentes.

Câmbio e mercados emergentes

Embora o período atual de maior volatilidade recomende uma exposição menor a operações de câmbio, a previsão do nosso cenário base de uma combinação de crescimento sólido nos diversos países e um compromisso do Fed de ser bastante lento ao aumentar os juros de curto prazo deve ser compatível com uma pequena desvalorização do dólar norte-americano ao longo do tempo. Em nossos portfólios, isso pode sugerir alguma exposição a moedas de mercados emergentes de alta qualidade, mas, de forma geral, esperamos ser bastante cautelosos nas exposições táticas aos ativos desses mercados em um período em que a volatilidade maior pode continuar pesando sobre eles.

Ações

Nos portfólios de alocação de ativos, esperamos manter um overweight em ações, com preferência para as ações cíclicas em detrimento das defensivas. Apesar da volatilidade recente, os fundamentos das empresas continuam saudáveis em geral, como indicado pela última temporada de divulgação de resultados e pelas projeções apresentadas pelas empresas. A seleção de títulos e setores continua a ser fundamental. Damos preferência a empresas expostas ao estímulo fiscal, à recuperação cíclica e a inovações seculares em tecnologia. Também preferimos os mercados acionários dos EUA e da Ásia que, aparentemente, sairão mais cedo da pandemia e se beneficiarão com as medidas de apoio fiscal.

Commodities

Vemos um pequeno potencial de alta para as commodities, impulsionado pela aceleração do crescimento global, por investimentos em infraestrutura e pelos baixos níveis de estoques em geral. Entretanto, esperamos que, de forma agregada, os ganhos de preços sejam limitados. Não acreditamos estar no início de um novo superciclo de commodities, pois não vemos aperto generalizado nos mercados. Tomando o petróleo como exemplo, embora os estoques tenham sido reduzidos e a demanda esteja se recuperando, a quota de mercado da OPEP é a menor de várias décadas, a oferta incremental de óleo de xisto pode ocorrer a preços em torno dos atuais e o custo das renováveis continua a cair a cada ano. Dada a importância do petróleo dentro do complexo de commodities e a inovação tecnológica contínua, um superciclo nas commodities é bastante improvável.

Perspectiva econômica: sempre para cima

O crescimento global parece estar prestes a se recuperar em 2021, ainda mais fortemente do que havíamos previsto na Perspectiva Cíclica de janeiro. Desde então, os governos ampliaram significativamente o apoio fiscal e, nos próximos trimestres, a vacinação deverá possibilitar o aumento da atividade econômica nos setores de serviços expostos a restrições devido à COVID.

Com isso, após uma contração de 3,5% em 2020, projetamos um crescimento de mais de 6% no PIB mundial em 2021 (pelas taxas de câmbio atuais), superior à nossa estimativa anterior de 5%. Segundo nossas projeções para 2021, a China apresentará crescimento superior a 8% e os EUA não ficarão muito atrás, com expansão de 7%. Além disso, mesmo as regiões de crescimento mais lento, como o Japão e a Zona do Euro, terão crescimento acima da tendência, de cerca de 3% e 4%, respectivamente. Nossas projeções iniciais para 2022 contemplam um crescimento ainda acima da tendência, mas mais moderado, refletindo a normalização da situação mundial da saúde e políticas monetárias amplamente favoráveis, mas um impulso fiscal declinante ou até mesmo negativo em muitos países conforme o apoio emergencial chegar ao fim e começar a ocorrer o aumento de impostos.

Um caminho acidentado para a inflação…

Em nosso cenário base, este ano o índice de preços ao consumidor geral e, em menor extensão, o núcleo de inflação, enfrentarão uma trajetória acidentada em diversos países, o que pode levar a oscilações nas expectativas de inflação no longo prazo e, como discutido anteriormente, a um possível pico falso de inflação nos mercados de renda fixa.

Nos próximos meses, uma combinação de efeitos de base, aumentos recentes nos preços de energia e ajustes de preços nos setores onde houve aumento da atividade deve gerar uma alta significativa nas taxas anuais de inflação. Contudo, projetamos que boa parte dela será revertida ao final deste ano, já que o pleno emprego continua elusivo apesar da forte recuperação esperada no mercado de trabalho. De forma geral, nosso cenário base prevê que o núcleo de inflação permanecerá abaixo das metas dos bancos centrais em todas as principais economias desenvolvidas em 2021 e 2022.

…com riscos positivos e negativos

Isso posto, precisamos estar atentos aos riscos de inflação vindos de diversas fontes. Para citar apenas algumas, o crescimento econômico e os ganhos no emprego poderiam surpreender positivamente, os preços de energia poderiam aumentar ainda mais, as pressões sobre os preços da cadeia de suprimentos do setor de tecnologia (semicondutores, etc.) poderiam ser transferidas para os preços dos produtos e uma melhor coordenação entre as políticas monetária e fiscal poderia elevar as expectativas de inflação.

Inversamente, os riscos de queda da inflação poderiam se materializar se as empresas acelerassem a automação e a digitalização em reação à pandemia ou se a presente alta nos preços dos ativos explodisse como uma bolha. De forma geral, como indicamos na Secular Outlook de 2020, as perspectivas para a inflação, particularmente no médio e longo prazos, estão mais incertas.

Os bancos centrais devem manter o curso

Em relação à política monetária, com o provável “progresso substancial” das metas de emprego e inflação no decorrer de 2021, esperamos que o Fed inicie a redução gradual das compras de ativos no final deste ano ou no início do próximo. Para evitar outro taper trantrum, esse movimento deve ser sinalizado com bastante antecedência e acompanhado por declarações no sentido de que não haverá aumento de juros até bem depois do final do abrandamento.

Embora os mercados estejam precificando um primeiro aumento de juros pelo Fed no início de 2023, com base em nossas projeções, a nova estrutura da instituição, que visa a emprego máximo inclusivo e inflação média de 2%, sugere um momento posterior (veja abaixo a seção sobre os EUA). Nossa opinião está de acordo com as orientações mais recentes da reunião do Fed em março de 2021, na qual a maioria dos participantes continuava a projetar taxas inalteradas até 2024.

A trajetória exata das compras de ativos pelo Banco Central Europeu ao longo do horizonte cíclico parece menos previsível, dada a comunicação confusa sobre o significado da “preservação de condições financeiras favoráveis”. Acreditamos que isso reflita uma divisão em sua diretoria sobre até que ponto a instituição deve ser agressiva na reação ao aumento dos juros e até mesmo sobre a extensão do seu compromisso com a meta de inflação, dado que esse debate está ocorrendo em um momento em que o corpo técnico da instituição projeta uma inflação mais próxima de 1% do que de 2% até 2023. De forma geral, acreditamos que a “opção de venda do Banco Central Europeu” continue em vigor, mas que ele seja reativo, e não proativo, em sua reação às mudanças nas condições financeiras.

Instantâneo das projeções regionais

Estados Unidos: espere um crescimento mais rápido em quase 40 anos

Tiffany Wilding and Allison Boxer

Esperamos que o crescimento real do PIB dos EUA ultrapasse 7% em 2021, já que o enorme estímulo fiscal se soma à melhoria da situação da saúde pública e gera um impulso na atividade econômica. Embora a partir de uma base baixa, esse seria o ritmo mais rápido de crescimento do PIB real dos EUA desde 1984. A vacinação contra a COVID-19 já está bem adiantada, o que é compatível com a nossa expectativa de que a maioria da população estará vacinada até o final do segundo trimestre. O estímulo fiscal adicional focado na COVID-19, que foi aprovado em dezembro e março, totaliza quase US$ 3 trilhões e deve contribuir com 2,5 a 3,0 pontos percentuais para o crescimento real em 2021. Em 2022, esperamos que o crescimento desacelere significativamente, mas continue acima da tendência, pois o declínio acentuado do impulso fiscal será contrabalançado pela continuação da reabertura e da recuperação.

Apesar dessa perspectiva otimista para o crescimento, elevamos apenas moderadamente nossa expectativa de inflação a partir de 2022. Embora esperemos um período de inflação elevada no segundo trimestre de 2021 devido aos efeitos de base e à volatilidade dos preços nos setores sensíveis à COVID, continuamos a projetar que o índice de preços ao consumidor (IPC) encerrará 2021 em torno de 1,7% anuais, aumentando apenas gradualmente para 2,2% até o final de 2022. No curto prazo, nossa projeção é de que a inflação continue contida, já que acreditamos que ainda exista uma folga significativa na economia dos Estados Unidos e que será necessário algum tempo para que um crescimento mais forte venha a afetar os preços.

Esperamos que o Fed diminua lentamente o nível de acomodação da política monetária, reduzindo as compras de ativos no final de 2021 ou início de 2022. Contudo, continuamos a esperar que o Fed aumentará os juros apenas após um período prolongado. Os dirigentes do Fed indicaram claramente que, antes de aumentar os juros, precisariam ver uma recuperação inclusiva e completa no mercado de trabalho e uma inflação no nível sustentável de 2%. Segundo nossas projeções, e de acordo com as projeções do próprio Fed em março de 2021, essas metas não serão atingidas antes de 2023.

Nos últimos 50 anos, poucas vezes o crescimento do PIB real dos EUA foi superior a 7%. Não obstante, acreditamos que os riscos para nossa perspectiva estejam equilibrados. No lado positivo, a forte demanda reprimida poderia estimular uma queda ainda mais rápida do que antecipamos na poupança das famílias. No lado negativo, novas variantes do vírus poderiam afetar a recuperação. A perspectiva para a política fiscal norte-americana também é bastante incerta: nosso cenário base assume que os EUA aprovem um pacote de infraestrutura, compensando parcialmente o aumento modesto dos impostos, mas os detalhes e a probabilidade ainda não são claros.

Zona do Euro: a aceleração da vacinação deve impulsionar a recuperação econômica

Após um início lento e decepcionante, o ritmo da vacinação na UE deve acelerar na primavera, à medida que aumenta a oferta de fornecedores existentes e novas vacinas são colocadas em produção. Esperamos que as populações mais vulneráveis – idosos e profissionais de saúde – estejam imunizadas até o final do 2º trimestre, momento em que as economias europeias poderão começar a sair de forma mais sustentada dos isolamentos adotados no inverno. Nesse momento, o crescimento econômico deverá acelerar bastante, mas a normalização ainda demandará algum tempo, dada a remoção gradual das restrições, a persistência da cautela e algumas cicatrizes da crise. Acreditamos que a atividade econômica da Zona do Euro atingirá o nível pré-crise no primeiro semestre de 2022 e que o crescimento do PIB será acima de 4% em 2021 e próximo a 5% em 2022.

Quanto à inflação, prevemos bastante volatilidade nos próximos 18 meses, em grande medida determinada pelas distorções causadas pelas mudanças tributárias e as alterações nas ponderações da cesta do IPC. Além dessas distorções, acreditamos que as pressões inflacionárias continuarão contidas, dada a grande folga existente na economia. Estimamos que o núcleo de inflação ficará em média abaixo de 1% em 2021 e 2022. Nesse contexto, o Banco Central Europeu parece estar preparado para continuar dando apoio, mantendo os juros inalterados e continuando seu programa de compra de ativos até o final de 2022. A política fiscal também deverá continuar a ser de estímulo – ajudada, em parte, pelo desembolso do Fundo de Recuperação da UE a partir de meados de 2021 – embora em magnitude menor do que nos EUA.

Encaramos os riscos como amplamente equilibrados ao redor das projeções. O principal risco de alta é uma liberação maior da demanda reprimida com a reabertura das economias, enquanto os riscos de baixa referem-se à velocidade e eficácia dos programas de vacinação e um grau maior de cicatrizes nos mercados de trabalho e nas empresas afetadas profundamente pela crise. A política fiscal também poderia ser um fator de mudança nas perspectivas principalmente após 2022, já que, aparentemente, as regras fiscais da União Europeia continuarão suspensas no próximo ano.

Reino Unido: correndo atrás

No Reino Unido, a vacinação começou em ritmo rápido e o governo deve remover a maior parte das restrições no início do verão. Após uma queda acentuada em 2020, esperamos uma retomada bastante rápida da atividade econômica a partir do segundo trimestre, alcançando gradualmente o restante da Europa. Em nosso cenário base, não prevemos que a saída do Reino Unido da UE tenha efeitos econômicos significativos a partir de 2021. Por sua vez, é provável que a política fiscal se torne mecanicamente contracionista a partir deste ano, conforme as medidas de emergência relacionadas à COVID sejam gradativamente desativadas. No cômputo geral, da mesma forma que na Europa, vemos o PIB do Reino Unido retornar ao nível pré-pandemia no primeiro semestre de 2022, com crescimento do PIB de cerca de 5% em 2021 e 6% em 2022.

A inflação deve aumentar no horizonte cíclico, mas, como na Europa, será uma jornada volátil, com a política tributária e as alterações nas ponderações da cesta do IPC gerando temporariamente algum ruído. Distorções à parte, continuamos a ver pressões inflacionárias subjacentes abaixo da meta de 2% do Banco da Inglaterra, ainda dificultadas por níveis elevados de folga na capacidade produtiva. Projetamos que a média do núcleo de inflação se situará em 1,3% em 2021 e 1,9% em 2022. Nesse contexto, o Banco da Inglaterra parece pronto para reduzir gradualmente as compras de ativos a partir do verão de 2021 e encerrar as compras líquidas até o final do ano. Contudo, no que diz respeito às taxas de juros, é pouco provável que o Banco da Inglaterra restrinja sua política antes do Fed em algum momento após o fim do horizonte cíclico.

O principal risco de alta é uma recuperação no consumo mais forte do que a prevista, determinada por uma normalização mais rápida da taxa de poupança das famílias. Os riscos de queda estão relacionados às cicatrizes mais profundas da pandemia, principalmente no mercado de trabalho.

Japão: controle mais flexível da curva de juros

Para 2021, projetamos crescimento de 3% no PIB japonês, principalmente devido ao grande estímulo fiscal (cerca de 4% do PIB) e à normalização gradual da demanda privada interna após uma queda acentuada em 2020. Como é provável que a vacinação seja mais lenta do que em outros países importantes, a recuperação também deverá ser mais lenta, mas o momentum deverá se prolongar até 2022. Encaramos os riscos como amplamente equilibrados, com a possibilidade de queda vindo de eventuais atrasos na vacinação e a possibilidade de surpresa positiva vindo de uma recuperação mais forte do que a prevista na demanda do setor privado.

Quanto à inflação, projetamos que o IPC geral continuará abaixo de 0% em 2021, apesar da recuperação do crescimento. Fatores episódicos, como o programa de subsídios às viagens e a redução das tarifas de telefonia celular, bem como um hiato do produto bastante grande podem manter as pressões inflacionárias sob controle ao longo do horizonte cíclico.

Como a possibilidade de atingir a meta de 2% de inflação é cada vez mais remota, é possível que a postura flexível do Banco do Japão se prolongue ainda mais. Na reunião de março de 2021, o Banco do Japão reviu sua política e fez um esforço para aumentar a sustentabilidade da política monetária atual, que, em nossa opinião, poderia levar a uma nova redução no volume de compras de títulos públicos japoneses (JGB) para dar alguma volatilidade para o mercado uma vez que a situação da COVID-19 melhore, o que é esperado a partir de meados do ano. Contudo, o Bando do Japão ainda deve conter qualquer aumento acentuado nos juros dos títulos de 10 anos, dentro da nova banda de 0% +/- 0,25% definida para esses papéis.

China: a expansão do crédito deve diminuir

Esperamos que, liderado pelo consumo, o crescimento do PIB chinês seja superior a 8% em 2021, a partir da base baixa do ano passado. A recuperação de 2020 foi determinada principalmente pelos investimentos estimulados pela política econômica e pela forte demanda externa, cujo momentum provavelmente diminuirá em 2021, conforme tenham início a normalização das políticas econômicas e a recuperação da indústria manufatureira global. Contudo, é provável que o investimento industrial se fortaleça conforme o sentimento das empresas melhore e o país volte a se concentrar na modernização da indústria e na segurança da cadeia de suprimentos, enquanto os investimentos em ativos fixos (FAI) de infraestrutura e habitação podem se reduzir devido ao abrandamento fiscal e ao aperto do mercado imobiliário.

A forte recuperação projetada para o crescimento global graças aos avanços da vacinação e aos generosos pacotes fiscais em diversos países, alimentou os preços das commodities e provavelmente levará a uma alta temporária da inflação. Entretanto, o repasse deve ser parcialmente compensado pela normalização dos preços da carne suína, conforme o setor se recupere da gripe suína. Assim, projetamos que o IPC geral continue contido e que sua média se situe entre 1% e 2% em 2021. As políticas macroeconômicas devem se normalizar em ritmo gradual e moderado. Em um processo para estimular uma recuperação sólida, o governo se comprometeu a não implementar nenhuma mudança abrupta na política econômica. Contudo, a prevenção de riscos está reconquistando a atenção das autoridades econômicas. Dessa forma, esperamos uma moderação na expansão do crédito e no déficit fiscal após o salto de 2020, com as taxas de juros e os depósitos compulsórios mantendo-se inalterados ao longo de 2021.

No curto prazo, os riscos negativos incluem os atritos com os EUA, uma recuperação lenta no consumo, contida pelas preocupações persistentes com a saúde pública, e o desempenho inferior das exportações com o ressurgimento da concorrência global. No lado positivo, uma perspectiva global melhor do que a projetada e a redução das tensões com os EUA poderiam impulsionar ainda mais a recuperação chinesa. Para 2022, esperamos que a normalização das condições macroeconômicas continue, com o crescimento retomando a tendência de 5% a 6% anuais, bem como a adoção de políticas bem-calibradas para equilibrar o crescimento e a prevenção de riscos. O novo 14° Plano Quinquenal (2021-2025) se concentra no crescimento de qualidade e na melhoria da produtividade, com ênfase em inovação, demanda interna, igualdade de renda e descarbonização.

Mercados emergentes: recuperação em velocidades variadas

Nossa perspectiva macroeconômica para os mercados emergentes é positiva, com algumas diferenças na velocidade da convergência determinadas pelo ritmo da vacinação, a recuperação dos setores de serviços e turismo, a postura da política interna e o impacto do aumento dos preços das commodities. O início da vacinação e o momento da tão esperada imunidade de rebanho nos mercados emergentes estão dois ou três trimestres atrás dos mercados desenvolvidos, sendo que a maioria dos mercados emergentes deverá alcançar a imunidade de rebanho apenas no final de 2022. Atualmente, os EAU e o Chile estão liderando, enquanto a América Latina (por exemplo, o Peru), algumas economias asiáticas (por exemplo, as Filipinas) e outras que ainda não garantiram o suprimento de vacinas estão ficando para trás. Como resultado, projeta-se que os hiatos do produto sejam fechados em velocidades diferentes, com intervalos de confiança amplos nas projeções de crescimento dos BRIM de 6,6% em 2021 e 4,0% em 2022 (as projeções para os BRIM refletem a média ponderada das projeções do PIB do Brasil, Rússia, Índia e México).

Esperamos que, em 2021, a inflação nos BRIM aumente para 4,7% anuais, devido à combinação de efeitos de base, aumento nos preços de alimentos e commodities e repasses das desvalorizações cambiais. Na maioria dos casos, nossas projeções para as economias de mercados emergentes no final de 2021 estão abaixo das metas de inflação dos respectivos bancos centrais, mas os riscos se concentram no lado da alta. A força atual das commodities pode acrescentar de 2 a 4 pontos percentuais ao IPC geral, aumentando os riscos de contaminação do núcleo de inflação e, possivelmente, justificando uma reação da política monetária. Juntamente com os grandes hiatos do produto e a contenção dos custos fiscais/de serviço da dívida, isso significa que, em 2021, é provável que a política monetária seja ainda mais complexa e diferenciada nos mercados emergentes. Ao longo do horizonte cíclico, projetamos que o Brasil e a Rússia aumentarão os juros, a África do Sul e a Índia ficarão em compasso de espera e o México afrouxará ainda mais sua política monetária. Ao mesmo tempo, projetamos para 2021 uma melhora de 2% a 3% do PIB nos saldos fiscais, mas, em muitos países, o cenário fiscal continuará desafiador, deixando pouco espaço para novos estímulos fiscais.

Os demais fatores de risco para os mercados emergentes estão amplamente equilibrados. Quanto ao calendário político, há eleições importantes no México, onde espera-se que o partido no poder mantenha a maioria. Esperamos que os rebaixamentos de ratings e os riscos de crédito fiquem confinados aos países menores com pouca exposição no índice, como Romênia e Colômbia. Além disso, o aumento nas alocações dos direitos especiais de saque (DES) do FMI, que projetamos para abril de 2021, poderia ser positivo para muitos mercados emergentes de alto rendimento e baixa cobertura de reservas.

Baixe a Perspectiva Cíclica da PIMCO

Baixe O PDFSobre nossos fóruns

Aprimorado ao longo de quase 50 anos e testado em praticamente todos os ambientes de mercado, o processo de investimento da PIMCO é ancorado por nossos Fóruns Econômicos Seculares e Cíclicos. Quatro vezes por ano, nossos profissionais de investimento de todo o mundo reúnem-se para discutir e debater a situação dos mercados e da economia mundial e identificar as tendências que, em nosso ponto de vista, terão implicações mais importantes para os investimentos.

No Fórum Secular, realizado anualmente, nós nos concentramos na perspectiva para os próximos três a cinco anos, o que nos permite posicionar os portfólios visando a aproveitar as tendências e mudanças estruturais na economia global. Como acreditamos que ideias diversas produzem resultados de investimento melhores, convidamos palestrantes ilustres – economistas ganhadores do Prêmio Nobel, autoridades econômicas, investidores e historiadores – que contribuem para nossas discussões com perspectivas valiosas e multidimensionais. Contamos também com a participação ativa do Global Advisory Board da PIMCO, uma equipe formada por experts de renome mundial em assuntos econômicos e políticos.

No Fórum Cíclico, realizado três vezes por ano, nós nos concentramos na perspectiva para os próximos seis a 12 meses, analisando a dinâmica do ciclo de negócios nas principais economias emergentes e desenvolvidas, visando a identificar possíveis mudanças nas políticas fiscal e monetária, prêmios de risco de mercado e valuations relativas que direcionam o posicionamento dos portfólios.

Informações importantes

A PIMCO presta serviços apenas a instituições e investidores qualificados. Esta não é uma oferta para qualquer pessoa em qualquer jurisdição onde seja ilícita ou não autorizada. | PIMCO Latin America Av. Brigadeiro Faria Lima 3477, Torre A, 5° andar São Paulo, Brasil 04538-133. Nenhuma parte desta publicação pode ser reproduzida em qualquer forma, nem citada em qualquer outra publicação, sem autorização prévia por escrito. PIMCO e THE NEW NEUTRAL são marcas registrada da Allianz Asset Management of America L.P. nos Estados Unidos e em todo o mundo. ©2023, PIMCO.

Desempenho passado não é garantia nem indicação confiável de resultados futuros.

Todos os investimentos apresentam riscos e podem perder valor. O investimento no mercado de renda fixa está sujeito a riscos, inclusive riscos de mercado, taxa de juros, emissor, crédito, inflação e liquidez. O valor da maioria dos títulos e estratégias de renda fixa é afetado por oscilações nas taxas de juros. Títulos e estratégias de renda fixa com “durations” (prazo médio) mais longas tendem a ser mais sensíveis e voláteis do que aqueles com “durations” mais curtas; os preços dos títulos geralmente caem quando as taxas de juros sobem, e o ambiente de juros baixos aumenta esse risco. Reduções na capacidade de títulos de renda fixa da contraparte podem contribuir para a diminuição da liquidez de mercado e o aumento da volatilidade dos preços. Quando resgatados, os investimentos em títulos de renda fixa podem ter valor superior ou inferior ao seu custo original. Os títulos lastreados em hipotecas e ativos podem ser sensíveis a oscilações nas taxas de juros, estar sujeitos ao risco de pagamento antecipado e, embora geralmente sejam garantidos por um governo, órgão governamental ou garantidor privado, não há garantia de que tal garantidor honrará suas obrigações. Os títulos de dívida corporativos estão sujeitos ao risco da incapacidade do emissor de honrar os pagamentos do principal e dos juros e podem também estar sujeitos à volatilidade de preços devido a fatores como sensibilidade à taxa de juros, percepção do mercado acerca da qualidade de crédito do emissor e liquidez geral do mercado. O investimento em títulos denominados em moeda estrangeira e/ou de empresas sediadas no exterior pode envolver um risco maior devido a oscilações cambiais e a riscos políticos e econômicos, que podem ser maiores nos mercados emergentes. As taxas de câmbio podem oscilar significativamente em períodos curtos e reduzir o retorno de um portfólio. A qualidade do crédito de um título ou grupo de títulos específico não garante a estabilidade nem a segurança do portfólio como um todo. Credit default swaps (CDS) são contratos feitos no mercado de balcão (OTC) entre duas partes para transferir a exposição de crédito de títulos de renda fixa; os CDS são os instrumentos derivativos de crédito mais amplamente utilizados. O crédito privado envolve o investimento em títulos que não são negociados em mercados públicos, o que os torna sujeitos ao risco de iliquidez. Os portfólios que investem em crédito privado podem ser alavancados e podem participar de práticas de investimento especulativas que aumentam o risco de perda do investimento. As ações podem perder valor devido a condições setoriais, econômicas e de mercado reais ou supostas. As commodities apresentam riscos maiores, inclusive de mercado, condições naturais, políticos e regulatórios, e podem não ser adequadas a todos os investidores.

As afirmações relativas às tendências do mercado financeiro ou às estratégias do portfólio são baseadas nas condições atuais de mercado, que podem se alterar. Não é possível garantir que essas estratégias de investimento funcionem em todas as condições de mercado ou sejam adequadas a todos os investidores, de modo que cada investidor deve avaliar sua capacidade de investir a longo prazo, principalmente em períodos de queda no mercado. Os investidores devem consultar seus próprios assessores antes de tomar uma decisão de investimento. As perspectivas e estratégias estão sujeitas a mudanças sem aviso prévio.

As projeções, estimativas e determinadas informações aqui contidas são baseadas em pesquisas próprias e não devem ser encaradas como assessoria de investimentos nem como recomendação de qualquer título, estratégia ou produto de investimento específicos. Não há garantia de que os resultados serão atingidos.

Alpha é um indicador de desempenho com ajuste ao risco calculado pela comparação da volatilidade (risco do preço) de um portfólio em contraste com seu desempenho ajustado ao risco a um índice de referência; a variância de retorno relativa à referência é o alpha.

De forma geral, a PIMCO presta serviços a instituições qualificadas, intermediários financeiros e investidores institucionais. Investidores individuais devem entrar em contato com seu próprio profissional financeiro para determinar as opções de investimento mais adequadas a sua situação financeira. Este material contém as opiniões atuais do gestor, que estão sujeitas a alterações sem aviso prévio. Este material foi distribuído para fins exclusivamente informativos e não deve ser considerado uma orientação de investimento nem uma recomendação de qualquer título, estratégia ou produto de investimento específico. As informações aqui contidas foram obtidas junto a fontes consideradas confiáveis, mas não podem ser garantidas. Nenhuma parte deste material poderá ser reproduzida em qualquer forma, nem citada em qualquer outra publicação, sem autorização prévia por escrito. PIMCO é uma marca registrada da Allianz Asset Management of America L.P. nos Estados Unidos e em todo o mundo. ©2020, PIMCO

CMR2021-0319-1571814