Oportunidades em meio às transformações

- Para 2022, esperamos crescimento econômico global positivo e inflação elevada apresentando moderação ao longo do ano, embora vejamos riscos de alta em nossa projeção de inflação. Como acreditamos que a economia global esteja no meio do ciclo, continuamos overweight em risco como um todo.

- Em particular, continuamos amplamente positivos em relação ao risco do mercado de ações e damos preferência a empresas que apresentam mudanças de longo prazo por meio de iniciativas tecnológicas e sustentáveis.

- Nosso ponto de vista sobre juros, crédito e câmbio apresenta mais nuances. Com a elevação dos juros pelos bancos centrais, acreditamos em uma tendência de alta no rendimento dos títulos públicos. No entanto, no contexto de um portfólio multiativos, acreditamos que a duration possa ser um diversificador. As moedas de mercados emergentes podem oferecer mais valor do que as de mercados desenvolvidos.

- Temos um pequeno overweight nos mercados de crédito. Acreditamos que os créditos securitizados ainda ofereçam valor atraente, particularmente os títulos hipotecários privados dos EUA.

Perspectiva para Alocação de Ativos

Nossa expectativa é de que a próxima década seja bastante diferente da anterior.

Como detalhamos na recente Secular Outlook “Era da transformação”, acreditamos que diversas tendências importantes, inclusive inovação tecnológica, iniciativas de energia verde e políticas socioeconômicas mais inclusivas, criarão mudanças radicais e levarão a oportunidades de investimento interessantes. Isso tem diversas implicações importantes para os portfólios multiativos, já que os riscos e as oportunidades apresentados por esse novo paradigma oferecem um terreno fértil para a gestão ativa.

Nosso cenário base para a macroeconomia global em 2022 é positivo. Prevemos crescimento, inflação elevada no curto prazo e moderada no início de 2022, embora seja difícil afirmar o momento dessa eventual moderação, além de existirem riscos de alta nas nossas projeções de inflação. Ainda assim, acreditamos que os ativos de crescimento, como as ações e o crédito, tenderão a gerar retornos positivos ao longo do próximo ano. Contudo, como observamos na perspectiva de meio de ano, esperamos maior dispersão de desempenho entre os diversos setores e regiões. A maior dispersão dos retornos é uma característica comum em períodos de meio de ciclo, mas acreditamos que as tendências seculares transformadoras observadas anteriormente tenham potencial para ampliar os resultados.

Quem serão os “vencedores” e “perdedores” no novo ciclo e, mais importante, como os investidores podem identificar essas oportunidades para obter retornos diferenciados? Este artigo analisa algumas mudanças fundamentais que estão ocorrendo na base da economia e que, em nossa opinião, terão implicações sobre o crescimento das vendas e a inflação, mas também criarão oportunidades de investimento em alguns setores e regiões. Discutimos especificamente as tendências em mão de obra, tecnologia, transporte e energia.

Mercado de trabalho em evolução

Os investidores estão enfrentando os efeitos estruturais da pandemia sobre a economia global, e em nenhum outro lugar isso é mais importante do que no mercado de trabalho, onde fatores temporários e outros mais persistentes levaram à escassez de mão de obra. Os temores constantes com a COVID-19, a assistência governamental e as dificuldades crescentes nos cuidados infantis estão entre as restrições de mais curto prazo que têm pressionado a oferta de mão de obra em 2021. Elas deverão ser as primeiras a diminuir, desde que as vacinas continuem a demonstrar eficácia, os efeitos econômicos das variantes do vírus sejam administrados, as escolas permaneçam abertas e se acumulem evidências de que a retirada dos auxílios-desemprego está estimulando mais trabalhadores a retornarem à força de trabalho. No médio prazo, aparentemente as restrições à imigração pesarão sobre as perspectivas.

Muitas dessas restrições de curto prazo devem diminuir ao longo do tempo, mas mudanças mais estruturais no mercado de trabalho poderão apresentar desafios duradouros ou permanentes para as empresas e as economias. A maioria das aposentadorias antecipadas não deverá ser revertida, enquanto as mudanças comportamentais e no estilo de vida ocasionadas por um ano de quarentena poderão se tornar arraigadas. A pandemia também catalisou fluxos de migração internos, que exacerbaram as defasagens de qualificação que já estavam se formando devido às mudanças na demanda dos consumidores. Apesar do aumento dos salários nos setores afetados, as empresas continuam a reportar dificuldades para preencher vagas (ver Figura 1), sendo que algumas delas em setores mais fortemente afetados, como o de restaurantes, estão sendo forçadas a fechar as portas. Considerando-se que a participação da mão de obra na faixa etária de 16 a 24 anos se recuperou amplamente, mas o grupo com mais de 55 anos ainda não deu sinais de recuperação, esses fatores estruturais podem ter chegado para ficar. Sentindo uma guinada geracional no poder de barganha, em todo o mundo os trabalhadores estão exigindo salários mais altos e condições melhores. Isso sugere um risco de alta em nossa expectativa de que a inflação venha a se moderar em algum momento em 2022.

Aceleração tecnológica e carência de chips

A COVID expôs a fragilidade das cadeias de suprimento globais, bem como os descasamentos de longo prazo criados pela transformação digital. O setor de semicondutores tem estado no centro dessa questão, com desequilíbrios causados pela COVID no curto prazo e pelos fatores estruturais no longo prazo. A demanda por chips disparou, já que as vendas de produtos eletrônicos explodiram durante os lockdowns. Enquanto isso, a oferta foi drasticamente restringida, uma vez que a produção foi dificultada por uma miríade de fatores, entre eles escassez de mão de obra, eventos meteorológicos e desaceleração da oferta ocasionada pela COVID. Ao longo dos próximos seis a nove meses, esperamos que as pressões sobre a cadeia de suprimentos de chips diminuam, já que a utilização da capacidade e a produção parecem estar de novo a todo vapor.

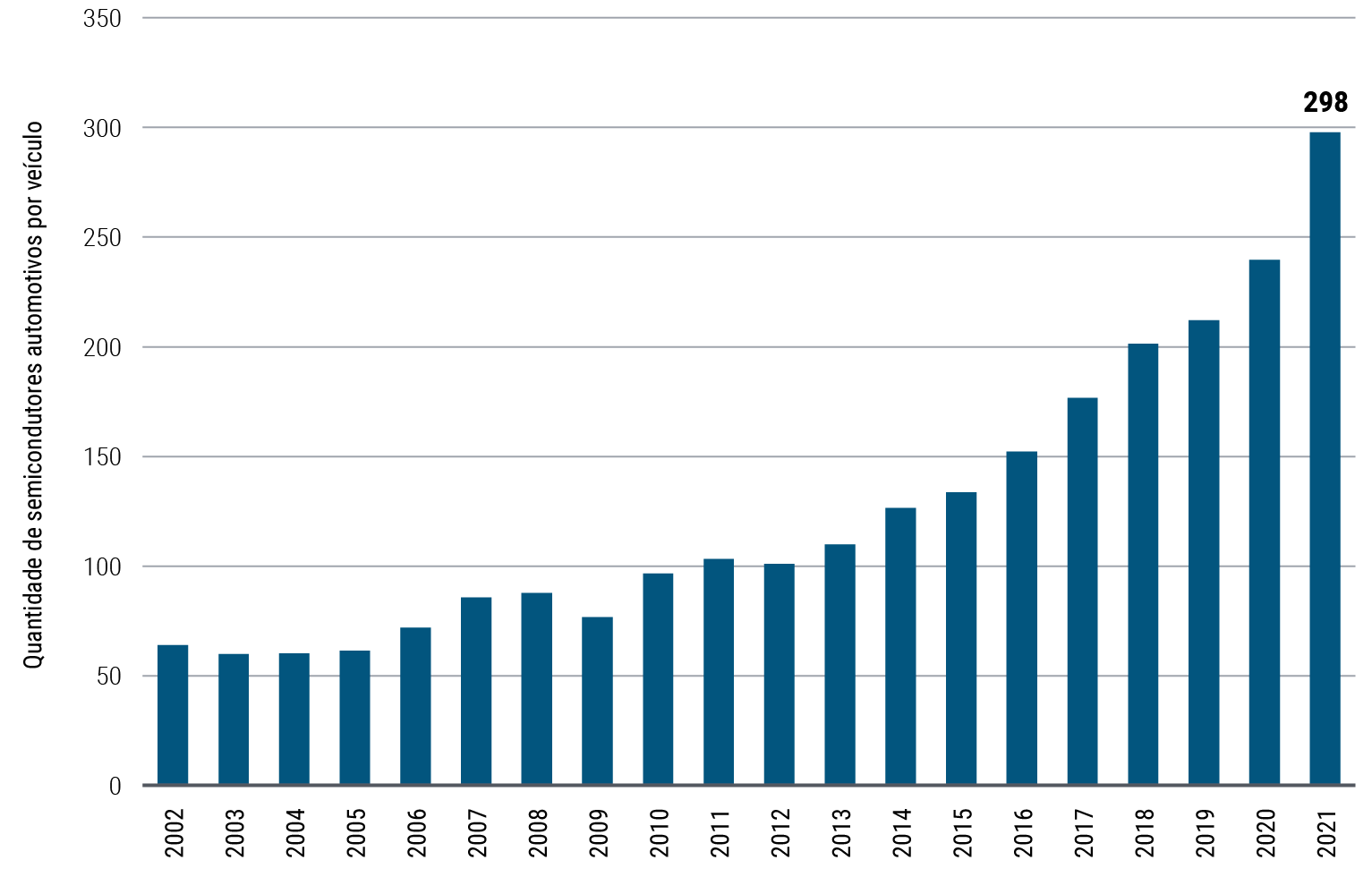

Contudo, a estrutura do setor de semicondutores já era frágil antes do surgimento da COVID. O ritmo exponencial com que as pessoas adotaram novos veículos (inclusive elétricos), novos telefones (5G) e outros dispositivos conectados alimentou uma onda imensa de demanda, subestimada por muitos observadores e líderes setoriais. A Figura 2, por exemplo, destaca o aumento significativo no número médio de semicondutores em veículos novos. Dificuldades da pandemia à parte, esperamos que a demanda continue a se acelerar a um ritmo saudável, enquanto a capacidade de produção de chips aumentará em ritmo mais lento. A maior fundição do mundo compartilha essa visão de um mercado endemicamente estreito devido à demanda crescente de novas aplicações, inclusive energia verde, metaverso e automação. Em nossa opinião, o mercado não está precificando adequadamente as mudanças que acreditamos que virão a ocorrer nos próximos anos. Além disso, acreditamos que empresas de toda a cadeia de suprimentos de semicondutores estejam destinadas a proporcionar retornos diferenciados.

Volatilidade do transporte

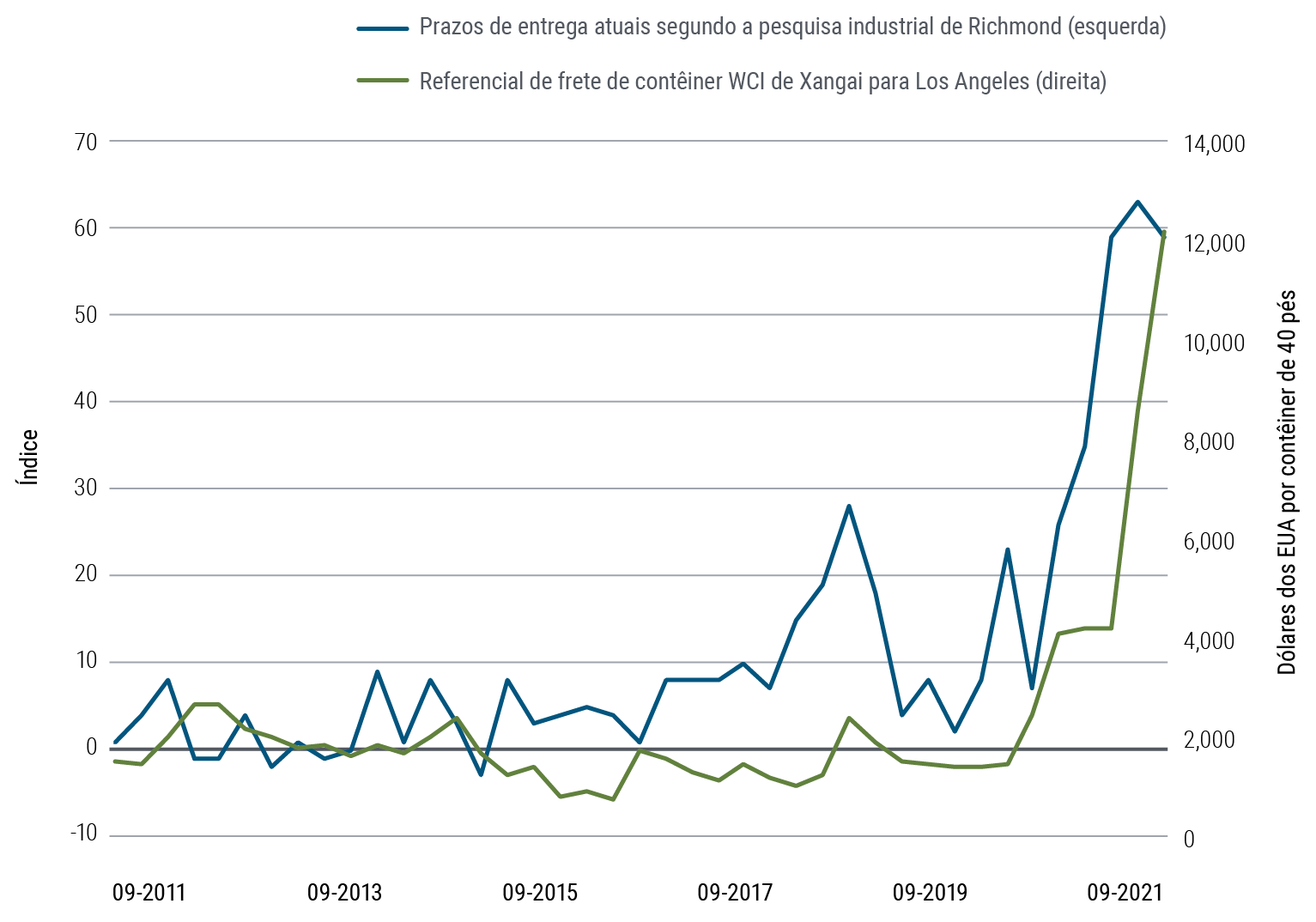

O transporte de cargas foi outro impedimento para que a oferta atendesse à demanda este ano. As mudanças nos padrões de gastos com consumo de serviços para mercadorias durante os lockdowns ocasionaram um forte aumento na demanda. Para exemplificar, o tráfego na rota transpacífico subiu 28% em relação aos níveis anteriores à pandemia. A propagação do coronavírus congestionou muitas rotas, e os incidentes se desdobraram em escala global, como mostrou o acidente altamente divulgado no Canal de Suez. A política de COVID zero na China e as diversas catástrofes climáticas levaram a fortes interrupções, já que os maiores terminais do mundo foram forçados a fechar. Esses eventos se sobrepuseram e exacerbaram os gargalos existentes no transporte marítimo, resultando em um aumento sem precedentes, de até 10 vezes, nos fretes entre Xangai e Los Angeles (ver Figura 3).

Esperamos que o congestionamento diminua a partir deste inverno (hemisfério norte), especialmente após o período de Ano Novo chinês, aliviando parte da pressão com a queda sazonal nos níveis de exportação. Contudo, a demanda por mercadorias deve continuar sustentada por fortes forças seculares. Além disso, a transição para a energia verde exigirá gastos elevados em infraestrutura, enquanto a mudança na direção das compras on-line, mais concentradas em importações e focadas na Ásia, deve se manter. Consequentemente, esperamos que a pressão sobre os fretes e os prazos de entrega se reduza apenas gradualmente e prevemos que o mercado se normalize e se equilibre por volta de 2023, beneficiando ainda mais as transportadoras globais.

Sobre a energia

O ano de 2021 foi um ambiente bastante favorável para os mercados de energia de diversas formas. Os eventos climáticos — furacão Ida, secas generalizadas e ventos excepcionalmente fracos na Europa — somados às restrições à mineração de carvão na China levaram a um aumento nos preços de energia. Na Europa, os preços recordes do gás natural levaram o continente a depender do fornecimento russo e o deixaram à mercê das alterações climáticas. Um inverno mais frio poderia levar a mais destruição da demanda, particularmente nos setores intensivos em energia, o que ameaça estender a alta dos preços para outras commodities, como metais e fertilizantes. Além disso, aumentos de dois dígitos nas contas de aquecimento poderiam azedar o sentimento dos consumidores e os gastos discricionários. É provável que a reação à crise energética tenha consequências profundas no terreno dos investimentos. Até o momento, a reação geral dos países importadores de energia tem sido encarar as energias renováveis como solução para reduzir a dependência energética e, consequentemente, a maioria cortou drasticamente os custos. Dessa forma, é possível que ocorra uma aceleração nos investimentos em energia renovável, ainda mais porque os prazos de execução de projetos solares e eólicos podem ser bastante curtos (de três a 12 meses) e há muitos frutos fáceis de colher na China, Índia e sul da Europa.

Implicações para os portfólios multiativos

O modelo de fatores dinâmicos da PIMCO confirma nossa visão de que a economia está no meio do ciclo. Mas, com as valuations mais caras, os ativos de risco ficam mais vulneráveis a choques exógenos e a erros na política econômica.

Em nossa opinião, o risco de erros na política econômica aumentou, uma vez que os estímulos fiscal e monetário estão sendo retirados e as autoridades estão tentando transferir o crescimento para o setor privado. Isso gera um potencial de “caudas mais gordas” (resultados positivos e negativos mais divergentes). Na cauda esquerda, a inflação é mais persistente, forçando os bancos centrais a apertarem a política monetária antes do planejado, prejudicando o crescimento econômico nas economias altamente endividadas. Na cauda direita, uma taxa de poupança pessoal elevada abre espaço para sustentar o consumo, enquanto a pressão por infraestrutura física pode impulsionar investimentos e ganhos de produtividade, criando um círculo virtuoso que, provavelmente, seria positivo para o crescimento econômico. Esse cenário de cauda gorda destaca a importância da seleção dentro e entre as classes de ativos e da capacidade de se adaptar às mudanças no ambiente macroeconômico.

Em termos de posicionamento do portfólio, para 2022 continuamos basicamente positivos em relação ao risco do mercado de ações. Em linha com nossas visões seculares, esperamos ver uma diferenciação substancial entre regiões e setores, o que justifica uma abordagem mais seletiva e dinâmica. Temos como foco valor relativo entre regiões e setores e flexibilidade para aumentar a exposição ao risco em áreas de alta convicção conforme a volatilidade do mercado gerar oportunidades.

Nos mercados desenvolvidos, continuamos overweight em ações dos EUA, basicamente em setores de crescimento cíclico. Também temos exposição a ações japonesas, que tendem a ter um amortecedor de valuation, juntamente com beta para crescimento cíclico. Acreditamos que as ações europeias enfrentem mais dificuldades: uma combinação de composição desfavorável de setores, desafios relacionados aos preços de energia e desconforto crescente em relação às perspectivas para a COVID-19 durante os meses de inverno representa um risco de queda significativo para esses mercados no curto prazo.

Nos mercados emergentes, continuamos positivos em relação a algumas exposições selecionadas na Ásia. Simultaneamente, estamos acompanhando atentamente os desdobramentos regulatórios na China e a evolução das tensões geopolíticas na região. Continuamos overweight na Ásia emergente, com ênfase na tecnologia de hardware e em equipamentos que serão fundamentais para o crescimento regional e global.

De uma perspectiva setorial, mantemos a preferência por tendências seculares de crescimento, como digitalização e sustentabilidade. Em particular, acreditamos que produtores de semicondutores, fornecedores de equipamentos para automação de fábricas e fornecedores de energia e mobilidade verdes serão beneficiados, e esperamos que tais setores sejam uma parte importante de nossa construção de portfólio. Complementamos isso com exposições que podem se beneficiar de um ambiente mais inflacionário, ou seja, empresas que acreditamos que contem com barreiras de entrada significativas e forte poder de fixação de preços e podem se aproveitar da inflação por meio de aumentos de preços, como as empresas globais de transporte marítimo.

Passando para outras classes de ativos, as visões individuais sobre juros, crédito e câmbio estão mais diferenciadas nesta parte do ciclo. Com a elevação dos juros pelos bancos centrais, acreditamos em uma tendência de alta no rendimento dos títulos públicos ao longo do ciclo. No entanto, no contexto de um portfólio multiativos, acreditamos no papel diversificador que a duration pode desempenhar. Consequentemente, continuamos a manter alguma exposição a duration. Mantemos uma pequena posição overweight em U.S. TIPS (títulos do Tesouro dos EUA protegidos contra a inflação) nos portfólios multiativos. Embora a inflação de equilíbrio tenha subido significativamente, acreditamos que ela ainda não precifique integralmente um prêmio de risco de inflação adequado, dado o potencial de um resultado de cauda direita ao longo dos próximos meses.

Nos setores de spread, acreditamos que o crédito corporativo esteja totalmente valorizado e, neste estágio do ciclo, o desempenho econômico residual tende a valorizar mais as ações do que o crédito. Dessa forma, vemos pouco espaço para compressão de spreads, salvo por oportunidades individuais identificadas por nossos analistas de crédito. Por outro lado, o crédito securitizado ainda oferece valor atraente, particularmente os títulos hipotecários privados dos EUA, onde a solidez do balanço dos consumidores e o mercado habitacional sustentam a melhoria da qualidade do crédito com spreads que consideramos baratos em comparação com os títulos corporativos. Finalmente, em câmbio, o dólar dos EUA ainda parece caro em nossos modelos de valuation, particularmente em relação às moedas de mercados emergentes (ME), mas não devemos presumir que ele esteja destinado a enfraquecer em um ambiente onde as economias e os bancos centrais de ME continuam a enfrentar dificuldades.

Esperamos continuar neutros em commodities como um todo, mas continuamos a monitorar os mercados em busca de oportunidades. Reconhecemos que o rendimento de rolagem positivo em commodities como o petróleo é um fator favorável para o potencial de retorno, mas a perspectiva como um todo depende fortemente do equilíbrio entre oferta e demanda no curto prazo. Em metais preciosos, somos da opinião de que o ouro apresenta avaliações justas em relação aos rendimentos reais.

Informações importantes

Desempenho passado não é garantia nem indicação confiável de resultados futuros.

Todos os investimentos apresentam riscos e podem perder valor. O investimento no mercado de renda fixa está sujeito a riscos, inclusive riscos de mercado, taxa de juros, emissor, crédito, inflação e liquidez. O valor da maioria dos títulos e estratégias de renda fixa é afetado pelas oscilações nas taxas de juros. Títulos e estratégias de renda fixa com “durations” (prazo médio) mais longas tendem a ser mais sensíveis e voláteis do que aqueles com “durations” mais curtas; os preços dos títulos geralmente caem quando as taxas de juros sobem, e o ambiente de juros baixos aumenta esse risco. Reduções na capacidade de títulos de renda fixa da contraparte podem contribuir para a diminuição da liquidez de mercado e o aumento da volatilidade dos preços. Quando resgatados, os investimentos em títulos de renda fixa podem ter valor superior ou inferior ao seu custo original. Os títulos de renda fixa vinculados à inflação (ILBs) emitidos por um governo são títulos de renda fixa cujo valor principal é corrigido monetariamente de acordo com a inflação; de forma geral, eles perdem valor quando a taxa de juros real aumenta. Treasury Inflation-Protected Securities (TIPS) são ILBs emitidos pelo governo dos EUA. As ações podem perder valor devido a condições setoriais, econômicas e de mercado reais ou supostas. Os títulos lastreados em hipotecas e ativos podem ser sensíveis a oscilações nas taxas de juros, estar sujeitos ao risco de pagamento antecipado e, embora geralmente sejam garantidos por um governo, órgão governamental ou garantidor privado, não há garantia de que tal garantidor honrará suas obrigações. Referências a títulos hipotecários por agências e não agências referem-se a hipotecários emitidas nos Estados Unidos. REITs estão sujeitos a riscos, como mau desempenho do gestor, mudanças adversas na legislação tributária ou impossibilidade de qualificar-se para isenção de impostos no repasse do rendimento aos acionistas. Os títulos high yield, com classificação de crédito mais baixa, envolvem um risco maior do que aqueles com melhor classificação; os portfólios que aplicam neles podem estar sujeitos a níveis mais elevados de risco de crédito e de liquidez do que os que não o fazem. O investimento em títulos denominados em moeda estrangeira e/ou de empresas sediadas no exterior pode envolver um risco maior devido a oscilações cambiais e a riscos políticos e econômicos, que podem ser maiores nos mercados emergentes. As taxas de câmbio podem oscilar significativamente em períodos curtos e reduzir o retorno do portfólio. As commodities apresentam riscos maiores, inclusive de mercado, políticos, regulamentares e de condições naturais, e podem não ser adequadas a todos os investidores. A diversificação não é uma garantia contra prejuízos.

As afirmações relativas às tendências do mercado financeiro ou estratégias de portfólio são baseadas nas condições atuais de mercado, que podem se alterar. Não é possível garantir que essas estratégias de investimento funcionem em todas as condições de mercado ou sejam adequadas a todos os investidores, de modo que cada investidor deve avaliar sua capacidade de investir a longo prazo, principalmente em períodos de queda no mercado. Os investidores devem consultar o seu profissional financeiro antes de tomar uma decisão de investimento. As perspectivas e estratégias estão sujeitas a mudanças sem aviso prévio.

As projeções, estimativas e determinadas informações aqui contidas são baseadas em pesquisas próprias e não devem ser interpretadas como consultoria de investimento, oferta ou convite e nem tampouco como compra ou venda de qualquer instrumento financeiro. As projeções e estimativas apresentam certas limitações inerentes e, ao contrário de um registro de desempenho efetivo, não refletem transações efetivas, restrições de liquidez, taxas e/ou outros custos. Além disso, as referências a resultados futuros e não devem ser interpretadas como uma estimativa ou promessa de resultados que o portfólio de um cliente possa alcançar.

Como usados aqui, os termos “barato” e “caro” geralmente se referem a um título ou classe de ativos considerada como substancialmente sub ou supervalorizada em relação a sua média histórica e às expectativas do gestor de investimento. Não existe uma garantia de resultados futuros nem de que a valuation de um título assegurará lucros ou protegerá contra perdas.

De forma geral, a PIMCO presta serviços a instituições qualificadas, intermediários financeiros e investidores institucionais. Investidores individuais devem entrar em contato com seu próprio profissional financeiro para determinar as opções de investimento mais adequadas a sua situação financeira. Este material contém as opiniões do gestor, que estão sujeitas a alteração sem aviso prévio. Este material foi distribuído para fins exclusivamente informativos e não deve ser considerado como consultoria de investimento nem como recomendação de qualquer título, estratégia ou produto de investimento específico. Não é possível investir diretamente em um índice não administrado. As informações aqui contidas foram obtidas junto a fontes consideradas confiáveis, mas não podem ser garantidas. Nenhuma parte deste material poderá ser reproduzida em qualquer forma, nem citada em qualquer outra publicação, sem autorização prévia por escrito. PIMCO é uma marca registrada da Allianz Asset Management of America L.P. nos Estados Unidos e em todo o mundo. ©2021, PIMCO.