Estratégias de futuros administrados: por dentro da “caixa preta”

O que são estratégias quantitativas?

Nas estratégias quantitativas, também denominadas “quants”, os títulos são selecionados com base em um conjunto de regras pré-especificadas. Essas regras são baseadas em evidências quantificáveis, fundamentadas em uma combinação de análises próprias e pesquisas acadêmicas.As quants são então executadas com base nos preços atuais em comparação com as regras da estrutura quantitativa. Por exemplo, para a tomada de decisões de compra e venda, uma estratégia quantitativa simples pode basear-se integralmente em um indicador quantificado de valor (por exemplo, preço sobre valor patrimonial) e não nas projeções de preços feitas pelo gestor. Dessa forma, as quants diferem das estratégias discricionárias, que baseiam-se sistematicamente na habilidade do gestor de investimentos de tomar as decisões em cada etapa do processo.

Todas as quants são “caixas pretas”?

Embora seja verdade que alguns gestores quantitativos considerem sigilosos alguns detalhes de sua estratégia de implementação e não estejam dispostos a divulgar sua “receita secreta”, nem todas as estratégias se baseiam em algoritmos secretos para ganhar dinheiro. Com efeito, a maioria das estratégias quantitativas baseia-se em princípios amplamente conhecidos e anomalias bastante pesquisadas na formação de preços, como momentum, valor e carry, cujo momento é difícil de determinar e são mais bem acessadas por meio de uma abordagem baseada em regras. Estratégias de futuros administrados focam no momentum por meio de uma abordagem baseada em regras, e não uma “caixa preta” indecifrável. Embora normalmente não publiquem todos os detalhes de suas regras, em geral os gestores são relativamente transparentes em relação à essência de seus modelos, fazendo com que essas estratégias pareçam mais “caixas de vidro” do que “caixas pretas”.Além disso, muitas vezes, os futuros administrados são oferecidos em estruturas líquidas e relativamente transparentes.

O que são futuros administrados?

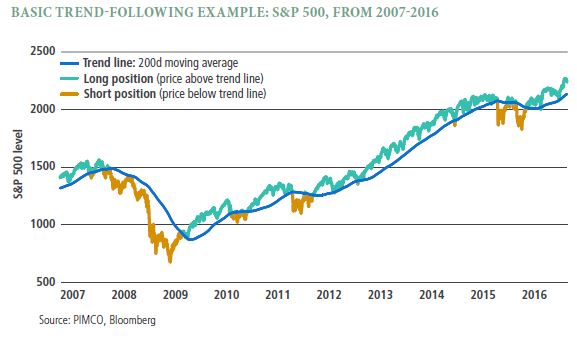

Um tipo de estratégia quantitativa que emprega o acompanhamento de tendências em todas as classes de ativos. O acompanhamento de tendências também é chamado de “momentum”.O investimento em momentum contrasta com o investimento em valor, que busca comprar na baixa e vender na alta. Ao contrário, os investidores em momentum buscam posições em títulos que avançaram em uma única direção por um determinado período: seja para cima ou para baixo. Eles acompanham a tendência, comprando posições em ativos cujos preços estejam subindo e vendendo "short" aqueles cujos preços estejam em queda.

Os investidores em momentum usam sinais quantitativos para definir quando um título está apresentando uma tendência. Frequentemente, esses sinais comparam o preço atual (à vista) de um ativo com sua média móvel. Se o preço à vista estiver acima das médias móveis, a tendência é de alta e vice-versa.

Embora a maioria das estratégias de futuros administrados atente para séries temporais de momentum, existem diversos tipos de estratégias de momentum:

- As estratégias de séries temporais de momentum usam sinais gerados pelos preços passados para montar portfólios de títulos com tendência direcional, baseados na natureza desses sinais (por exemplo, vendas "short" de ações com tendência de baixa).

- As estratégias de momentum de seção transversal examinam as relações entre um grupo de títulos e assumem posições compradas nos que apresentam momentum relativo positivo e posições vendidas a descoberto naqueles com momentum relativo negativo. Esse tipo de estratégia geralmente é executada com ações avulsas nos mercados acionários.

Por que o acompanhamento de tendências funciona?

Uma anomalia bem analisada na literatura acadêmica, começando com Jegadeesh e Titman em 1931, o momentum é um fenômeno reconhecido em todas as classes de ativos globais. Na prática, ele tem funcionado perfeitamente em períodos prolongados, gerando retornos positivos com correlação baixa com ações e títulos de renda fixa, gerando retornos elevadíssimos em mercados em queda. Mas se todos o conhecem, por que ele funciona?

Existem alguns motivos comportamentais interessantes que levam o momentum a persistir ao longo do tempo e nas diversas classes de ativos:

- as novas informações demoram a ser integralmente refletidas nos preços dos títulos, o que leva ao surgimento de tendências conforme os investidores globais ajustem suas posições.

- A reação exagerada, ou “efeito trio elétrico”, pode levar os títulos vencedores a apresentar tendência de alta – e os perdedores, de queda – por algum tempo.

- Existe também o “efeito alienação”, que faz com que os investidores mantenham os títulos deficitários e vendam os que deram lucro. Em outras palavras, os investidores tendem a apostar com os prejuízos tentando recuperá-los, mas se tornam avessos aos riscos quando ganham dinheiro e realizam seus lucros enquanto é tempo. Ambos os efeitos podem gerar tendências, aumentando o tempo necessário para que os preços reflitam as informações fundamentais.

- Os investidores tendem a se comportar de forma similar em reação a mudanças significativas, sobretudo em mercados avessos ao risco. Por exemplo, quando ocorrem grandes movimentos de venda nos mercados acionários, muitos investidores tendem a reduzir o risco de seus portfólios, o que pode levar a tendências de preços em todas as classes de ativos globais.

O que está na “caixa” dos futuros administrados?

Embora todas as estratégias de futuros administrados utilizem o acompanhamento quantitativo de tendências, nem todas as estratégias que usam essa técnica são iguais. De forma geral, as estratégias de futuros administrados diferem nas seguintes dimensões:

- Universo de títulos: a quantos títulos o gestor tem acesso? Qual é o conflito entre diversificação e liquidez?

- As classes de ativos incluídas frequentemente nas estratégias de futuros administrados são ações, renda fixa, moedas e commodities.

- Sinais de definição de tendências: Qual é a extensão dos períodos usados para determinar se um título está apresentando uma tendência?

- Períodos mais curtos levam a uma rotatividade maior, e podem gerar um desempenho mais sólido nos mercados avessos ao risco, já que se adaptam mais rapidamente às novas tendências;

- Períodos mais longos levam a estratégias de menor frequência, com rotatividade menor.

As opções em relação aos títulos incluídos e os sinais de tendência a serem observados podem fazer com que o desempenho seja bastante diferente entre os diversos gestores de futuros administrados. Ao investir em estratégias de acompanhamento de tendências, é importante que os investidores entendam a vantagem relativa de cada gestor, para assegurar que uma determinada estratégica se alinhe a seus objetivos de investimento.

Por que os investidores fazem alocações a futuros administrados?

Estratégias de futuros administrados têm um perfil exclusivo em relação a outros possíveis investimentos, inclusive:

- Retorno histórico positivo no longo prazo, de magnitude similar ao proporcionado pelas ações;

- Correlações bastante baixas com ações e outras classes de ativos globais;

- Desempenho histórico sólido em períodos de queda nos mercados acionários.

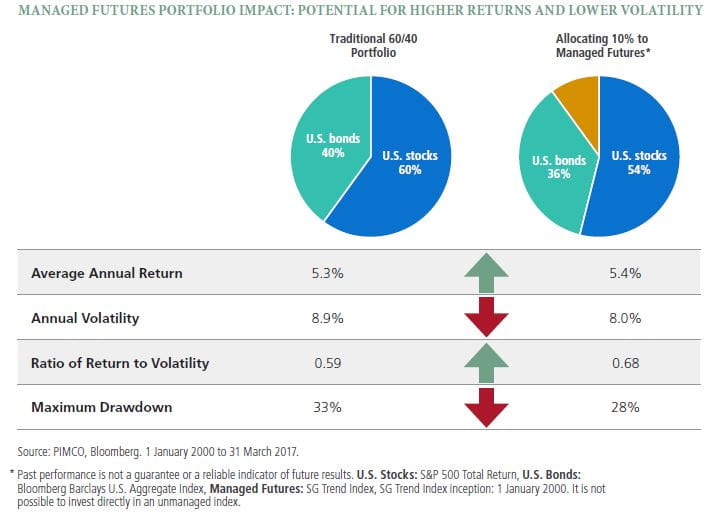

Consequentemente, uma alocação a futuros administrados pode ter um impacto significativo sobre os portfólios como um todo, oferecendo a possibilidade de aumentar os retornos, reduzir os riscos e atenuar os recuos no valor do portfólio.

Isso posto, é importante ter em mente que as estratégias de futuros administrados são relativamente voláteis. Embora seja provável que essa volatilidade reduza os riscos no contexto de um portfólio mais amplo, isoladamente ela pode ser bastante significativa.A maioria dos gestores visa níveis de volatilidade entre 10% e 20%, com certa variação nessas metas em períodos mais curtos.

Outra consideração importante é que as estratégias de futuros administrados podem não oferecer um amortecedor com movimentos súbitos e de curta duração no mercado ou contra “flash crashes” (ou seja, quedas relâmpago). Embora tenham potencial elevado de diversificação e tendam a desempenhar melhor em períodos prolongados de queda, essas estratégias não podem ser consideradas uma proteção contra movimentos súbitos no mercado.Basicamente, se não tiver tempo suficiente para identificar a tendência, a estratégia pode não estar posicionada para lucrar com ela e pode, com efeito, ter prejuízos em caso de um movimento abrupto na direção oposta das tendências anteriores.

Para a maioria dos investidores, uma alocação de 5% a 15% a futuros administrados pode proporcionar um bom equilíbrio entre diversificação e volatilidade. No longo prazo, a volatilidade da maioria das estratégias de futuros administrados será mais próxima da apresentada pelas ações do que pela renda fixa tradicional e, de forma geral, esse volume de alocação pode ser suficiente para influenciar positivamente a maioria das alocações de portfólios.

Informações importantes

O desempenho passado não é garantia nem indicação confiável de resultados futuros.

Todos os investimentos apresentam riscos e podem perder valor. O investimento no mercado de renda fixa está sujeito a riscos, inclusive riscos de mercado, taxa de juros, emissor, crédito, inflação e liquidez. O valor da maioria dos títulos e estratégias de renda fixa é afetado pelas oscilações das taxas de juros. Títulos e estratégias de renda fixa com “durations” (prazo médio) mais longas tendem a ser mais sensíveis e voláteis do que aqueles com “durations” mais curtas. De forma geral, o preço dos títulos cai quando as taxas de juros sobem, e o ambiente atual de juros baixos aumenta esse risco. Commodities apresentam riscos maiores, inclusive de mercado, políticos, regulamentares e de condições naturais e podem não ser adequadas a todos os investidores. Derivativos e derivativos vinculados a commodities podem envolver determinados custos e riscos, como de liquidez, taxa de juros, mercado, crédito e gestão, além do risco de que uma posição não possa ser encerrada no momento mais propício. Instrumentos derivativos vinculados a commodities podem envolver custos e riscos adicionais, como mudanças na volatilidade do índice de commodities ou fatores que afetem uma determinada commodity ou setor, como secas, inundações, clima, doenças no gado, embargos, tarifas e acontecimentos econômicos, políticos e regulamentares internacionais. O investimento em derivativos pode gerar prejuízos superiores ao valor investido. As taxas de câmbio podem oscilar significativamente em períodos curtos e reduzir o retorno de um portfólio. Ações podem perder valor devido a condições setoriais, econômicas e de mercado reais ou supostas. O investimento em títulos denominados em moeda estrangeira ou de empresas sediadas no exterior pode envolver um risco maior devido a oscilações cambiais e a riscos econômicos e políticos, que podem ser maiores em mercados emergentes. O uso de modelos para avaliar títulos mobiliários, ou mercados de títulos mobiliários, com base em determinadas premissas relativas à interação dos fatores de mercado pode não levar adequadamente em consideração determinados fatores, pode não funcionar como pretendido e pode resultar em um declínio no valor de um investimento, que pode ser substancial.

Não é possível garantir que essas estratégias de investimento funcionarão em todas as condições de mercado ou sejam adequadas a todos os investidores, de modo que cada investidor deve avaliar sua capacidade de investir no longo prazo, principalmente em períodos de queda no mercado. Não é feita qualquer afirmação de que qualquer conta, produto ou estratégia gerará, ou terá probabilidade de gerar lucros, perdas ou resultados semelhantes aos apresentados.

Este material foi distribuído para fins exclusivamente informativos, e não deve ser considerado uma orientação de investimentos nem uma recomendação de qualquer título, estratégia ou produto de investimento específico. As informações aqui contidas foram obtidas junto a fontes consideradas confiáveis, mas não podem ser garantidas. Nenhuma parte desta publicação poderá ser reproduzida em qualquer forma, nem citada em qualquer outra publicação, sem autorização prévia por escrito. PIMCO é uma marca comercial da Allianz Asset Management of America L.P. nos Estados Unidos e em todo o mundo. © 2017, PIMCO.