Títulos de high yield

- Cupom: Pagamentos de juros que o proprietário de um título de renda fixa recebe até seu vencimento

- Título corporativo: Instrumento de dívida emitido por uma empresa privada, em contraposição aos emitidos por governos ou organismos governamentais.

- Risco de crédito/inadimplência: Risco de perda do principal ou de uma recompensa financeira, decorrente da incapacidade de um tomador para quitar um empréstimo ou cumprir uma obrigação contratual.

- Spread de crédito: Diferencial de rendimento entre um título corporativo e um título soberano de prazo equivalente. Por exemplo, se uma nota de 10 anos do Tesouro dos EUA estiver sendo negociada com rendimento de 3% e um título corporativo do mesmo prazo oferecer rendimento de 4%, o spread de crédito será de 1% ou 100 pontos base.

- Fallen angel: Empresa classificada como investment grade que teve seus títulos rebaixados para high yield.

- Títulos de high yield: Títulos corporativos que receberam rating inferior a BBB- ou Baa3 das agências de classificação de crédito consagradas.

- Risco de taxa de juros: Quando os juros sobem, o valor de mercado dos títulos de renda fixa (como os títulos de dívida) diminui. Do mesmo modo, quando os juros caem, o valor de mercado dos títulos de renda fixa aumenta.

- Prazo a decorrer: Quantidade de anos até que um título pague o principal aos investidores.

- Rendimento: O retorno de rendas ou juros recebidos de um título de renda fixa.

O que faz com que um título seja considerado high yield?

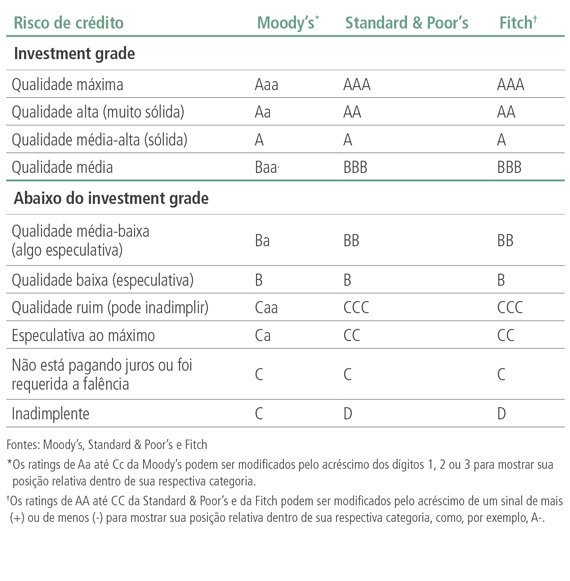

As agências de classificação de crédito avaliam os emissores de títulos de renda fixa e atribuem ratings. Os emissores são classificados segundo sua capacidade de efetuar os pagamentos de juros e do principal conforme programado. Os emissores considerados como apresentando um risco maior de inadimplir no pagamento dos juros ou do principal são classificados abaixo de investment grade (ver Gráfico 1). Dessa forma, esses emissores devem pagar cupons maiores para atrair os investidores para seus títulos.

Embora as agências de classificação de crédito definam o mercado de high yield, e muitos investidores utilizem esses ratings em suas diretrizes de portfólio, os investidores também podem realizar análise de crédito independente dos fundamentos da empresa e de outros fatores para tirar suas próprias conclusões sobre o risco de inadimplência de um título.

Quem emite títulos de high yield?

Até a década de 1980, os títulos de high yield eram simplesmente os títulos em circulação das “fallen angels” (anjos caídos), empresas que haviam sido classificadas como investment grade mas que foram rebaixadas posteriormente. Liderados pelo Drexel Burnham Lambert, os bancos de investimento criaram o mercado moderno de high yield na década de 1980, lançando títulos novos de empresas com rating abaixo de investment grade, principalmente para financiar fusões e aquisições ou compras alavancadas.

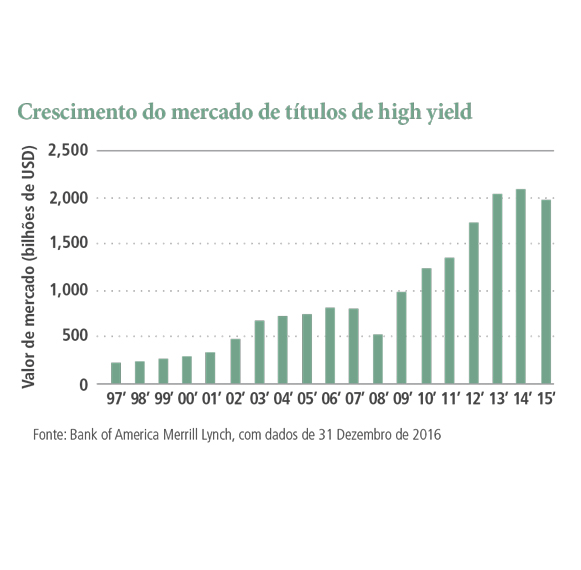

Desde então, o mercado de high yield evoluiu e hoje uma parcela considerável das dívidas de high yield é usada para fins empresariais gerais, como financiar as necessidades de capital de giro ou consolidar e quitar linhas de crédito bancário. Centrado principalmente nos EUA durante as décadas de 1980 e 1990, o setor de high yield cresceu bastante em todo o mundo, em termos de emissão, títulos em circulação e interesse dos investidores.

A emissão de novos títulos de high yield pode variar bastante de um ano para outro e depende das condições de mercado, geralmente se expandindo junto com o crescimento econômico, quando é comum que os investidores aumentem seu apetite pelo risco, e encolhendo durante as recessões ou em conjunturas de mercado em que os investidores estejam mais cautelosos.

O setor de high yield inclui tanto os títulos emitidos originalmente nessa categoria quanto os títulos em circulação das fallen angels, o que pode ter efeitos significativos sobre o tamanho total do mercado se empresas de grande porte ou uma quantidade muito grande de empresas menores forem rebaixadas para esse status. De forma oposta, o setor pode encolher quando as empresas tiverem seus ratings elevados para o nível investment grade.

Por que investir em títulos de high yield?

Os títulos de high yield podem oferecer diversos possíveis benefícios aos investidores, juntamente com riscos específicos. Os investidores podem tentar gerir os riscos dos títulos de high yield diversificando suas posições entre emissores, setores e regiões e monitorando atentamente a saúde financeira de cada emissor.

- Diversificação – Geralmente, os títulos de high yield apresentam correlação baixa com os setores investment grade, como os títulos do Tesouro e títulos corporativos com ratings elevados, o que significa que incluir títulos de high yield em um portfólio amplo de renda fixa pode aumentar sua diversificação. A diversificação não é garantia contra perdas, mas pode ajudar a diminuir o risco total do portfólio e melhorar a regularidade dos retornos.

- Aumento do rendimento corrente – Para estimular os investimentos, em geral, os títulos de high yield oferecem rendimento significativamente mais alto do que os títulos públicos e muitos títulos corporativos investment grade. O rendimento médio do setor varia segundo o clima econômico, geralmente subindo durante as retrações, quando o risco de inadimplência também aumenta (as empresas de high yield podem ser mais afetadas por condições adversas de mercado que as investment grade). Por exemplo, segundo a Securities Industry and Financial Markets Association, em boa parte das décadas de 1980 e 1990 os títulos de high yield dos EUA ofereceram rendimento entre 300 e 500 pontos base acima dos títulos do Tesouro dos EUA com prazo comparável. Entretanto, após a crise de crédito do período 2007-2008, o diferencial entre os títulos de high yield e os títulos públicos foi muito maior, chegando a atingir picos próximos de 2000 pontos base.

- Valorização – Uma expansão econômica ou melhora no desempenho da empresa emissora pode ter efeitos significativos sobre o preço de um título de high yield. A valorização do capital é um componente importante da abordagem de investimento de retorno total. Acontecimentos que podem elevar o preço de um título incluem aumento dos ratings, relatórios de lucros melhores, fusões ou aquisições, mudanças na administração, acontecimentos positivos relativos a produtos ou acontecimentos relacionados ao mercado. Obviamente, se a saúde financeira de um emissor se deteriorar, as agências de classificação de crédito podem rebaixar seus títulos, o que pode reduzir seu valor.

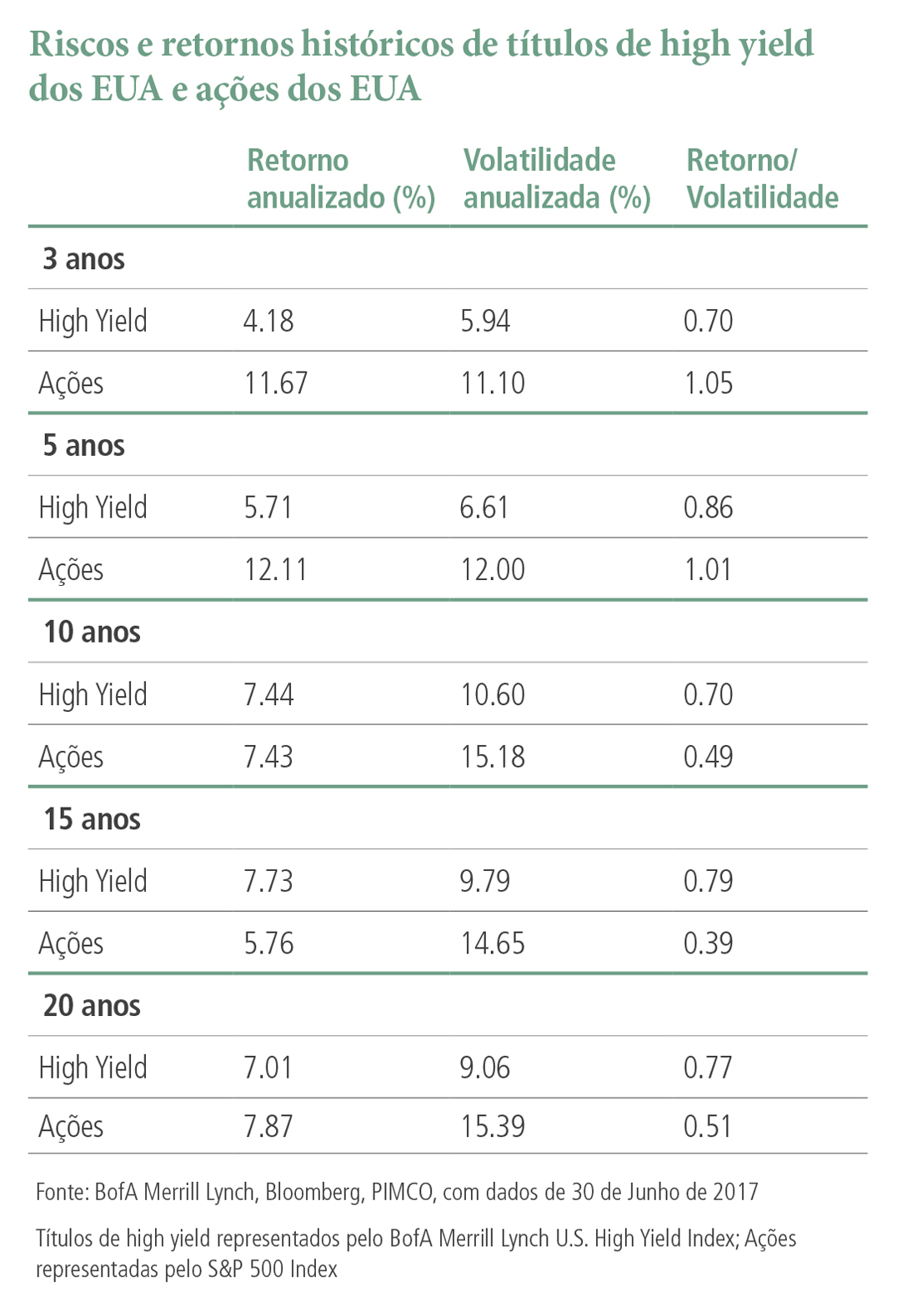

- Potencial de retorno no longo prazo semelhante ao das ações – Os títulos de high yield e as ações tendem a reagir de forma similar ao ambiente geral do mercado, o que pode levar a perfis de retorno similares ao longo de um ciclo de mercado completo. Entretanto, o retorno dos títulos de high yield tende a ser menos volátil, porque o componente de renda normalmente é maior, proporcionando estabilidade adicional. Além disso, a combinação do rendimento maior com o potencial de valorização (embora menor que o das ações) significa que os títulos de high yield podem oferecer retorno semelhante ao das ações no longo prazo. Além disso, na estrutura de capital, os detentores de títulos de dívida têm prioridade em relação aos acionistas em caso de falência ou liquidação; dessa forma, os investidores em títulos de high yield têm uma possibilidade maior de recuperar seu investimento do que os acionistas.

- "Duration" relativamente baixo – Um dos motivos para que os títulos de high yield tenham "duration" relativamente baixo é que eles tendem a ter prazos mais curtos: em geral, são emitidos com prazos iguais ou inferiores a 10 anos e com frequência podem ser resgatados antecipadamente após quatro ou cinco anos. De forma geral, o preço dos títulos de high yield é muito mais sensível à perspectiva econômica e ao lucro das empresas do que às oscilações dos juros no dia a dia. Em um ambiente de juros em alta, como seria esperado na fase de recuperação do ciclo econômico, pode-se esperar que os títulos de high yield superem diversas outras classes de ativos de renda fixa. Isso posto, o setor de high yield não exige uma situação econômica excelente: a maioria dos emissores pode funcionar bastante bem e continuar a honrar o serviço de sua dívida em um ambiente de crescimento baixo.

Quais são os riscos?

Os títulos de alto rendimento são mais voláteis e apresentam risco de inadimplência de seus respectivos emissores maior que os títulos soberanos e os títulos corporativos investment grade. Em tempos de estresse na economia, as inadimplências podem aumentar, o que torna a classe de ativos mais sensível à perspectiva econômica que outros setores do mercado de renda fixa. Os títulos de high yield compartilham atributos de renda fixa e de ações e podem ser usados como parte da alocação de um portfólio diversificado.

Informações importantes

O desempenho passado não é garantia nem indicação confiável de resultados futuros. Todos os investimentos apresentam riscos e podem perder valor. Os títulos de alto rendimento com classificação de crédito mais baixa envolvem um risco maior que os títulos de melhor classificação; os portfólios que aplicam neles podem ficar sujeitos a níveis mais elevados de risco de crédito e de liquidez do que os que não o fazem. Não há garantia de que a liquidação de qualquer garantia de um empréstimo bancário garantido irá satisfazer a obrigação do tomador, ou que essa garantia poderá ser liquidada. O investimento no mercado de renda fixa está sujeito a riscos, inclusive riscos de mercado, taxa de juros, emissor, crédito, inflação e liquidez. O valor da maioria dos títulos e estratégias de renda fixa é afetado pelas oscilações das taxas de juros. Títulos e estratégias de renda fixa com “durations” (prazo médio) mais longas tendem a ser mais sensíveis e voláteis do que aqueles com “durations” mais curtas. De forma geral, o preço dos títulos cai quando as taxas de juros sobem, e o ambiente atual de juros baixos aumenta esse risco. Reduções atuais na capacidade de títulos de renda fixa da contraparte podem contribuir para a diminuição da liquidez do mercado e o aumento da volatilidade dos preços. Quando resgatados, os investimentos em títulos de renda fixa podem ter valor superior ou inferior a seu custo original. A qualidade do crédito de um título ou grupo de títulos específico não garante a estabilidade nem a segurança do portfólio como um todo. Os investidores devem consultar seus próprios assessores antes de tomar uma decisão de investimento.

A correlação de vários índices ou valores mobiliários entre si ou em relação à inflação é baseada em dados de um determinado período. Essas correlações podem variar sobremaneira no futuro ou no decorrer de períodos diferentes, o que pode resultar em volatilidade maior.

O índice BofA Merrill Lynch U.S. High Yield, BB-B Rated, Constrained acompanha o desempenho de títulos corporativos denominados em dólar dos EUA de empresas com classificação BB-B com colocação pública no mercado interno dos EUA. Os títulos que se enquadram nessa categoria são ponderados pelo valor de mercado desde que a alocação total a um emissor específico (definida pelos códigos da Bloomberg) não exceda 2%. Os emissores que excederem o limite são reduzidos a 2% e o valor nominal de cada um de seus títulos é ajustado de forma proporcional. Do mesmo modo, o valor nominal dos títulos de todos os outros emissores que fiquem abaixo do limite de 2% são aumentados de forma proporcional. O índice S&P 500 é um índice de mercado não gerido geralmente considerado representativo do mercado acionário como um todo. O índice se concentra no segmento de alta capitalização do mercado acionário dos EUA. Não é possível investir diretamente em um índice não administrado.

Este material contém as opiniões de seus autores, mas não necessariamente as da PIMCO, e tais opiniões estão sujeitas a alterações sem aviso prévio. Este material foi distribuído para fins exclusivamente informativos e não deve ser considerado uma orientação de investimentos nem uma recomendação de qualquer título, estratégia ou produto de investimento específico. As informações aqui contidas foram obtidas junto a fontes consideradas confiáveis, mas não podem ser garantidas. PIMCO é uma marca comercial da Allianz Asset Management of America L.P. nos Estados Unidos e em todo o mundo.

CMR2017-0831-287445